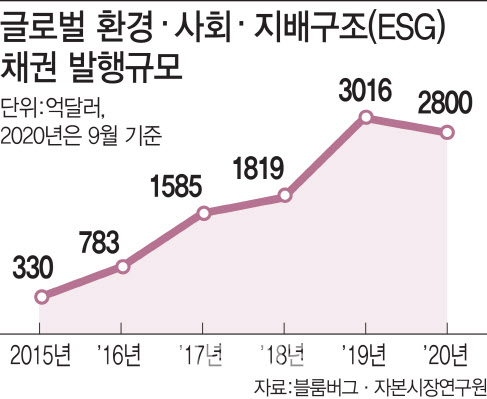

ESG투자는 지난 2006년 유엔이 책임투자원칙(PRI)을 발표한 이후 유럽을 중심으로 빠르게 성장해나갔다. PRI 서명기관수는 2006년만 해도 63개에 불과했지만 올해 3000개를 넘어섰고 이들이 운용하는 자산은 6조5000억달러에서 103조4000억달러로 16배 가량 늘었다.

|

그동안 이상기후나 지구 온난화 문제로 인해 친환경 기업 위주로 ESG 투자가 주목받았다. 그러다 올 들어서는 코로나19라는 예상치 못한 질병의 대유행으로 ESG 투자는 선택이 아닌 필수로 자리 잡는 모습이다. 코로나19 팬데믹으로 깨끗한 환경에 대한 관심이 더 높아졌고 동시에 저소득층, 고용유지, 사회안전망 확보 등에 ESG의 역할은 더 커졌기 때문이다. 올해 상반기에만 전세계 ESG펀드로 1168억달러(약 129조2000억원)가 유입됐다.

기업 차원을 넘어서 전체 사회구조의 지속가능성 면에서 ESG 투자는 분명 옳다. 하지만 몇 가지 발목 잡는 요인이 있다.

일단 ESG의 기준이 모호하다는 점이다. 예를 들어 프랑스 엔지가 25억유로 규모의 녹색채권을 발행해 조달한 자금 일부를 수력발전 건설에 썼는데, 건설과정에서 환경이 대거 파괴된다면 녹색채권 발행으로 조달한 자금을 쓰는 게 맞는가 하는 논란이 일어날 수밖에 없다.

일각에서는 아이러니하게도 ESG 이름이 붙은 채권을 보면 환경파괴 업종을 영위하는 기업들이 종종 있다는 지적도 한다. 그래서 그린워싱(Green washing·겉으로는 녹색경영을 표방하지만 실제로는 친환경 경영과 거리가 먼 경우)을 거르는 것도 과제다. 기준이 명확하지 않다 보니 ESG평가기관에 따라 부여등급이 제각각인 경우도 많다. 시장참여자들간 합의가 이뤄지고 이를 시스템화할 필요가 있다.

아직 수익률이 담보되지 않는다는 점도 문제다. 결국 투자는 수익으로 말해야 하는데 같은 기업이 발행한 일반채권과 ESG채권간 금리차이가 거의 없다. ESG채권의 이자율이 낮은 경우도 있다. ESG투자를 해도 과연 이익을 안겨줄 것인가에 대한 의구심이 있는 셈이다. 때문에 ESG 투자 관련 인센티브를 도입하고 이를 행하지 않는 기업을 규제하는 한편 기업의 ESG 관련 공시의무 강화에 나서야 한다는 목소리가 높다.

투자자는 그린워싱을 스스로 거르는 안목을 길러야 하고, 정부는 ESG에 기여하는 기업이 더 만은 이윤을 창출할 수 있는 산업구조를 만들어야 한다. 그래야 기업도, 투자도 지속가능해질 수 있다

![내밀지도 않은 혀가 절단?...친구 남친에 강제 키스한 女에 '일침' [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041700002t.jpg)