|

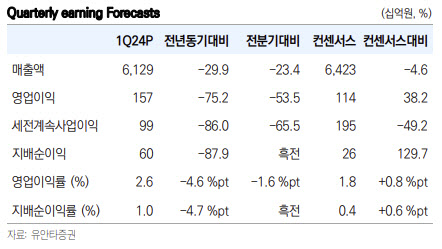

이안나 유안타증권 연구원은 “1분기 매출액은 전분기대비 23% 감소한 6조1000억원, 영업이익은 53% 줄어든 1573억원으로 컨센서스를 큰 폭으로 하회했다”고 밝혔다.

사업부문별로는 소형 전지가 원통형 전지의 큰 폭의 평균판매가격(ASP) 하락에도 불구하고 주요 고객사의 리스토킹(재고 축적) 수요 증가로 4분기 대비 약 15% 외형성장을 기록했다. 이 연구원은 “다만 IT 파우치의 수요 둔화로 약 1%대의 영업이익률을 기록한 것으로 보인다”고 설명했다.

자동차 전지는 폴란드 공장의 저조한 가동률이 지속되는 가운데 북미향 수요도 감소했다. 매출액은 4분기 대비 약 25% 감소하고 영업이익률은 0.3% 수준을 기록했다. 에너지저장장치(ESS) 역시 출하량이 큰 폭으로 감소하며 적자를 기록했다.

2분기에는 소형전지보다 자동차 전지 수요 증가가 기대된다고 이 연구원은 내다봤다. 그는 “1분기에는 소형전지 ASP가 큰 폭으로 하락하면서 리스토킹 수요가 증가했다”며 “2분기에는 EV 부문 ASP 하락이 예상됨에 따라 수요 증가가 기대된다”고 했다.

다만 상반기까지는 ASP 하락 지속 및 수요 둔화, 큰 고정비 등으로 외형 및 이익 증가 폭이 제한적일 것으로 봤다. 이 연구원은 “하반기 낮아진 ASP를 바탕으로 전 사업부문 리스토킹 수요가 확대될 것”이라며 “유럽 테슬라 모델Y 페이스리프트 버전인 ‘주니퍼’ 출시로 인한 수요 확대, 46시리즈 양산 시작 및 관련 수주 모멘텀 등이 기대된다”고 밝혔다.

투자의견 ‘매수’와 목표가 53만1000원을 유지했다. 이 연구원은 “2024년 유럽, 미국 시장 수요에 대한 불확실성이 높다”면서도 “하반기 실적 반등뿐 아니라 4680 관련 수주 모멘텀 등이 기대된다”고 했다.

![[단독]“포켓몬빵 5배로 커져서 나온다”…확산하는 식품업계 ‘빅사이즈' 열풍](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050200606t.jpg)