|

[이데일리 이은정 기자] 유안타증권은 삼성전자(005930)에 대해 올해 연간 연결 매출액이 창사 이래 처음으로 300조원을 돌파할 것이라고 전망했다. 이중 반도체도 115조원에 달하며 역대 기록을 갈아치울 것이란 분석이다. 투자의견은 ‘매수’(BUY), 목표주가는 11만8000원을 유지했다.

유안타증권은 28일 삼성전자의 연간 매출액과 영업이익이 각각 307조원, 60조원을 기록하며, 전년 대비 각각 10%, 17% 증가할 것으로 봤다. 300조원대 매출은 역대 처음이며 영업이익은 2018년 최대 실적인 58조9000억원을 상회할 것이란 전망이다.

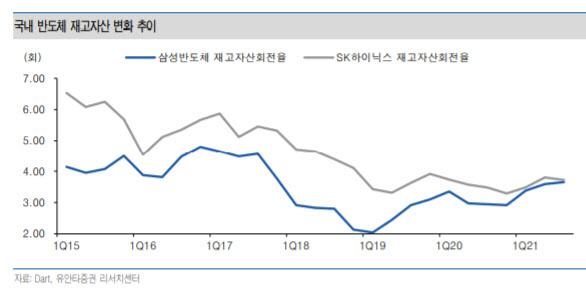

메모리반도체 가격 반등 시점이 올 3분기에서 2분기로 앞당겨지면서 실적 성장에 대한 가시성이 높아질 것으로 봤다. 비메모리 반도체 사업부는 극자외선(EUV) 수율 이슈로 실적 모멘텀은 당초 예상을 하회하겠지만, 파운드리 고객기반 확대와 매출액 고성장에 초점을 맞춰야 한다고 언급했다.

이재윤 유안타증권 연구원은 “D램 가격 반등 시점을 3분기로 전망했으나, 2분기부터 반등할 가능성이 커지고 있다”며 “전반적인 수요 기반(서버, PC 등)이 시장 우려 대비 양호한 가운데, 중국 시안 봉쇄로 인한 메모리반도체 공급차질이 메모리 수급에 긍정적으로 작용하고 있는 것으로 파악되기 때문”이라고 말했다.

아울러 삼성전자가 반도체 시설투자(캐펙스) 규모를 상향해 집행할 가능성을 제기했다. 지난해 연간 삼성전자의 메모리반도체 캐펙스는 전년 대비 40% 증가한 수준인 28조원으로 추산했다. 올해 시장 예상치는 25~26조원인데, 유안타증권은 이를 크게 상회할 것으로 예상했다.

이 연구원은 “올해 메모리반도체 캐펙스가 26조원 집행되면 23년 D램 비트그로스(비트단위 환상 생산 성장률)는 10%초반 수준에 불과할 것으로 추산된다”며 “13라인 전환투자(D램·파운드리)가 재개된다면 이에 대한 일부 보상 투자도 병행되면서 캐펙스 상향 요인이 될 것”이라고 설명했다.

![아내·6살 아들 살해 ‘불륜' 남편…법정서 “억울하다” 무죄 주장 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400001t.jpg)

![사실혼·삼혼·처형 추행 의혹에…유영재 선우은숙과 긴 싸움 할 것 반박[종합]](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400001t.jpg)