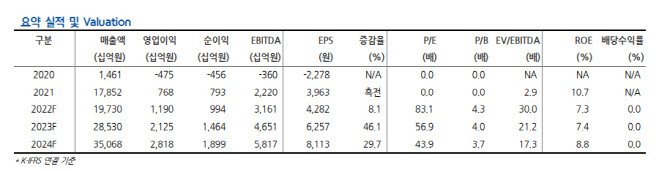

2분기 실적은 매출액 전년비 6.5% 감소한 4조8000억원, 영업이익은 71.2% 줄어든 2086억원으로 컨센서스를 하회하는 실적을 기록할 것으로 예상했다.

|

최근 LG에너지솔루션 애리조나 공장 건설 재검토를 펀더멘털과 2차전지 사업 전반에 부정적인 요인으로 해석할 필요는 없다고 봤다.

강 연구원은 “자본시장 조달 비용이 높아지고, 공급망 이슈가 지속되면서 반도체·소재 부족은 지속할 전망”이라면서 “스타트업 업체들의 상황은 더욱 보수적으로 볼 필요가 있을 것”이라고 전했다. 애리조나 공장은 주요 스타트업 업체인 루시드, 니콜라 등에 2170배터리를 공급할 계획이었고, 이를 재검토 하는 것은 시의 적절한 것이라는 설명이다.

또 4680배터리 라인이 2023년 말 가동함을 감안하면 재검토를 통해 테슬라향 4680배터리 전환 역시 검토할 수 있는 옵션이라고 봤다. 따라서 이번 이슈를 사업 전반의 리스크로 확대 해석할 필요는 없다는 것이다.

3분기부터 미국 얼티움 셀즈(Ultium cells) 오하이오 공장이 가동을 시작한다. 미국 내 연료 가격 상승에 따른 전기차(EV) 판매 강세 수혜 본격화가 기대된다. 또 원소재 가격 상승분이 대부분 전가되면서 수익성이 개선될 것으로 보인다.

테슬라는 최근 상하이 공장 업그레이드를 통해 코로나 이전 최대 월 6만8000대였던 생산 능력을 월 8만8000대로 확대할 계획을 밝혔다. 이에 따라 하반기 원통형 배터리 수요 강세 모멘텀이 확대될 것으로 보인다.

강 연구원은 “주가는 단기 실적 전망치 하향 조정 및 6개월 보호예수 만기에 따른 수급 우려 등으로 하락했다”면서 “하반기 및 2023년 실적 개선 기대는 여전한만큼 7월 저점 이후 주가 반등을 기대한다”고 내다봤다.

![“93세 아버지가 성폭행...때려죽였다” 진실은 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000001t.jpg)

![차은우는 차은우…드라마 속 그의 차도 눈이 가요[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000057t.jpg)

![구매하려면 '자소서' 쓰세요…돈 있어도 못 사는 스포츠카[이車어때]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000097t.jpg)

![A병원 '비타민 주사 VIP' 고객들 알고 봤더니…[보온병]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000087t.jpg)

![하루 70만 직장인 한끼 책임…현대그린푸드 구내식당 한끼는?[회사의맛]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000104t.jpg)