오는 3월1일 프리미엄영어 1위 기업인 청담러닝(존속법인)은 사고력 수학코딩 1위인 씨엠에스에듀(소멸법인)를 흡수 합병하며 사명을 크레버스로 변경한다. 28일 합병 승인 임시주주총회를 거쳐 내달 17일 주식매수청구권(청담러닝 3만4636원, 씨엠에스에듀 7515원) 신청이 마감되고, 3월1일 합병 후 17일 합병신주 401만9937주를 발행하게 된다.

|

청담러닝 및 씨엠에스에듀는 국내외 합산 재원생수 15만명, 오프라인 러닝센터 500여개를 보유하고 있어 합병 후 통합 서비스 출시는 기존 재원생을 위주로 빠르게 확대될 전망이다. 온라인 사업의 경우 씨엠에스에듀는 청담러닝의 온라인사업 모델을 도입해 수익성 개선이 가능해 보인다. 청담러닝은 온라인 서비스인 ‘아이러닝’을 오프라인 재원생들에게 동시에 제공해 씨엠에스에듀 대비 판가가 높았다. 3월부터 아이러닝 서비스가 씨엠에스에듀의 오프라인 재원생들에게도 도입돼 판가 인상이 가능할 전망이다.

전체 직영 재원생의 70% 수준만 적용해도 연간 50억원 이상의 매출 증가가 전망되며 원가가 없는 구조로 영업이익에 직결될 것으로 판단한다. 또한 청담러닝의 메타버스 교육 플랫폼 바운시(Bouncy)와 씨엠에스에듀의 노이지(NO.ISY)를 결합한 통합 서비스를 출시해 합병 후 온라인 사업 매출 성장이 전망된다.

오프라인 사업의 경우 올해 1월 초부터 영어 및 사고력 통합 교육 서비스인 크레버스 캠퍼스 사업이 수도권 8개 지역에서 시작됐으며, 연내 15개 지역으로 확대할 예정이다. 3월 크레버스는 합병법인의 프리미엄 유치원브랜드 ‘크레버스 키즈’를 론칭하며 크레버스 캠퍼스의 전 단계인 유아 교육을 확대할 계획이다.

김 연구원은 “영어, 수학, 코딩 교육을 아우르는 프리미엄 유치원으로 이미 재원생을 모두 확보했다”면서 “이번 합병을 통해 기존 양 사의 크로스 마케팅(Cross-Marketing) 효과가 본격화될 전망”이라고 설명했다.

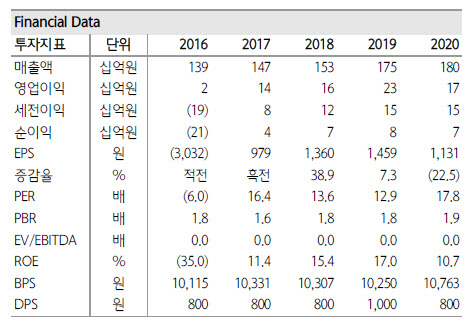

올해 실적은 매출액 전년비 25.1% 증가한 2658억원, 영업이익 47.9% 늘어난 492억원으로 전망했다. 1월 기준 양사 합계 국내 재원생은 9만명 이상으로 전년 대비 약 12% 늘었다.

김 연구원은 “크레버스의 성장 동력인 씨큐브코딩 또한 올해 첫 세자리 수 매출이 예상된다”면서 “합병 후에도 양질의 교육 컨텐츠를 기반해 재원생 확보는 지속될 것”이라고 전망했다.

![특종이다, 특종! 빗자루로 교사 때린 학생들, 처벌 대신... [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700002t.jpg)

![르세라핌 측 공개석상서 실명 거론 유감 [전문]](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600666t.jpg)