|

김소원 키움증권 연구원은 이날 보고서에서 “3분기 연결실적은 매출액 6조3000억원, 영업이익 마이너스(-)5553억원으로 컨센서스를 하회할 것으로 전망한다”고 말했다.

이어 “사업부별 매출액은 TV 1조9000억원, IT 2조7000억원, 모바일 및 기자 1조7000억원으로 예상한다”고 덧붙였다.

실적 부진 이유로는 우선 인플레이션에 따른 전방수요 부진으로 인해 세트 업체들의 재고 조정이 지속됐다는 점을 꼽았다. 일부 아이폰14용 POLED 패널 출하 또한 지연됐다는 점도 영향을 미쳤다고 봤다. 김 연구원은 “패널 업체들의 가동률 조정이 나타났지만 수요 부진 여파가 더욱 크게 작용한 것으로 파악된다”고 설명했다.

4분기 실적도 낙관하긴 어렵다고 김 연구원은 전망했다. 그는 “3분기 출하 예정이었던 아이폰14용 일부 POLED 패널은 출하가 지연되며 4분기부터 출하가 정상화될 전망이지만 전방 수요 부진 및 LCD 판가를 고려하면 4분기 실적도 흑자를 기대하기는 어려워 보인다”고 판단했다.

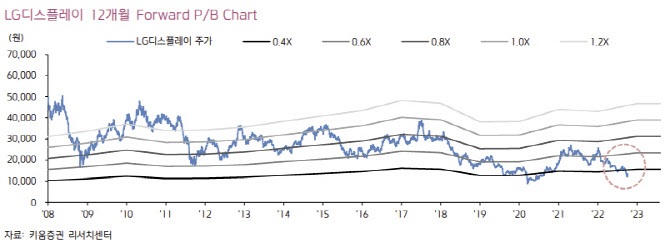

다만 주가는 저점을 통과 중이라고 평가했다. 김 연구원은 “올해 IT 수요 둔화 및 부진한 실적으로 단기 모멘텀이 부재한 것은 사실이나 현재 주가는 12개월 포워드 주가순자산비율(P/B) 0.36배로 모든 악재만 반영하고 있는 역사적 저점 수준”이라며 “현 주가에서는 4분기 연말 성수기 시즌을 맞이한 세트 업체들의 재고 축적 기대감, LCD TV 패널 판가 안정화, LCD TV Capa 셧다운 등이 주가 하방을 지지해줄 것”이라고 전망했다.

그러면서 LCD 사업부 적자폭 축소 및 OLED 사업부 성장 재개가 기대된다고 했다. 김 연구원은 “현재 최악의 시기가 지나가고 있고 내년 실적 개선 및 OLED 업체로의 재평가가 예상됨에 따라 긴 호흡으로 비중확대를 추천한다”고 했다.

![어도어, 뉴진스에 261억 정산…몸집 키워 하이브 탈출 노렸나[마켓인]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400978t.jpg)