|

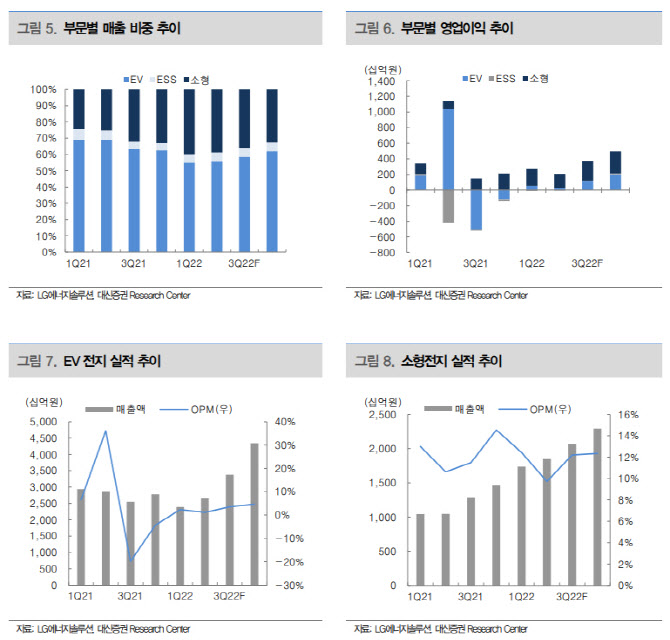

전 연구원은 “반도체 수급 타격이 컸던 폭스바겐(VW) 등 유럽 고객사들의 파우치 수요 일부 회복과 테슬라향 견조한 전기차용 원통형 배터리 출하로 매출은 전분기 대비 10% 증가할 것”이라며 “메탈 가격 상승에 따른 판가 상승과 환율 상승도 매출액 증가에 기여할 것”이라고 설명했다.

다만 “수익성(OPM)은 4.2%로 전분기 대비 1.8%포인트 악화할 것”이라며 “판매가격 상승이 가파르게 올라온 원재료 가격 상승분에 못 미치며 원가구조가 악화될 것”이라고 내다봤다.

올해 매출액은 전년동기댑지 23% 증가한 21조9000억원, 영업이익은 74% 늘어난 1조3000억원으로 전망했다. 상반기 매출액 9조1000억원, 영업이익 4620억원에서 하반기 매출액 12조8000억원, 영업이익 8720억원으로 늘어날 것이라는 예상이다.

전 연구원은 “하반기 유럽 전기차용(EV) 배터리 수요 개선 및 정상화, 상해 테슬라향 견조한 EV 원통형 수요 지속, 북미 GM JV 1공장 가동으로 유럽, 중국, 북미 주요 거점 가동이 본격화될 것”이라고 말했다. 그는 “유럽 공장 가동률 상승과 기존 리튬·니켈·코발트 외 알루미늄·망간·구리 등 판매가격 연동 메탈 범위 확대로 수익성은 지속 개선될 것”이라고 봤다.

![[단독]선우은숙, 유영재 정신병원 입원에도 법적 절차는 예정대로](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600117t.jpg)