손효주 한화투자증권 연구원은 “최근 원재료 가격 상승 부담과 전년 베이스에 대한 부담으로 식품 산업의 사업환경이 녹록치 않다”면서도 “CJ제일제당의 경우 가공식품 가격 인상 효과가 반영되고 자체적인 생산성 향상 노력에 힘입어 하반기에도 성장이 지속될 것으로 전망한다”고 분석했다.

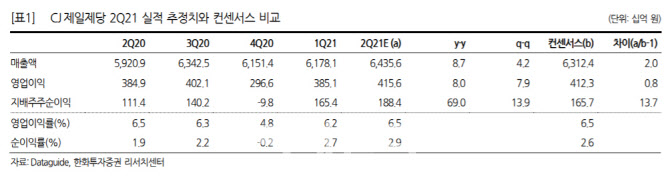

CJ제일제당의 올 2분기 연결 기준 매출액은 6조 4356억원(+8.7%, 이하 yoy 기준 동일), 영업이익 4156억원(+8.0%) 등으로 예측됐다. CJ대한통운을 제외한 본업 실적은 매출액 3조 5688억원(+3.1%), 영업이익 3145억원(+4.3%)로 전년 높은 베이스에도 불구하고 시장 기대치에 부합하는 호실적을 기록할 것으로 예상된다.

사업부문별로는 식품 사업 매출액 2조 2134억원(+1.0%), 영업이익 1267억원(+0.2%)으로 예상된다. 국내 HMR 사업은 핵심제품 판매 호조로 6% 성장할 것으로 기대되고 있다. 소재 사업은 전년동기와 유사한 매출액 4281억원, 글로벌 식품 매출은 1조 221억원(-2.5%)으로 주요 사업인 미국 사업은 달러기준으로 소폭 성장하나 원·달러 환율 하락으로 원화 기준 매출액은 소폭 감소할 전망이다. 바이오 사업은 매출액 1조 3554억원(+6.7%), 영업이익 1878억원(+7.2%), 순수 바이오 사업은 매출액 8021억원(+8.0%)으로 판가 인상 및 고수익 제품 판매 확대로 호실적이 지속될 것으로 보인다. 생물자원은 매출액 5532억원(+5.0%)으로 인도네시아의 육계가 상승과 생산성 개선으로 베이스 부담에도 불구하고 성장이 지속될 것으로 예측됐다.

손효주 연구원은 “연초에는 전년 2분기 베이스 부담이 가장 높아 우려가 높았으나 양호한 실적으로 우려를 불식시킬 것으로 예상한다”며 “최근 원재료 가격 상승 부담과 전년 베이스에 대한 부담으로 식품 산업의 사업 환경이 녹록치 않으나 동사의 경우 가공식품 가격 인상 효과가 반영되고 자체적인 생산성 향상 노력에 힘입어 하반기에도 성장이 지속될 것으로 전망한다”고 내다봤다. 이어 “독보적인 경쟁력을 바탕으로 수익성 개선이 동반된 사업 확장이 지속되고 있어 긍정적”이라고 덧붙였다.

|

![“93세 아버지가 성폭행...때려죽였다” 진실은 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000001t.jpg)