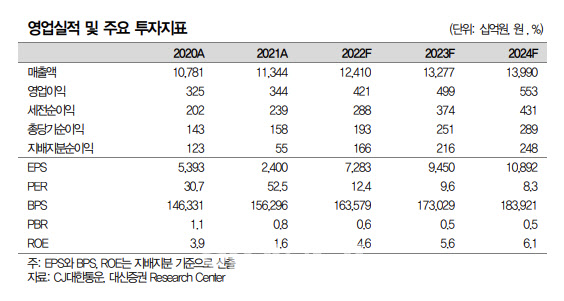

|

3분기 매출액은 3조1000억원으로 추정했다. 사업부문별 매출액은 CL 6760억원, 택배 9302억원, 글로벌 1조3309억원을 기록할 것으로 봤다.

택배 처리량은 4억2000만 박스로 지난해 같은 기간보다 2.5% 감소한 수준이다. 평균 택배 단가는 박스당 2214원으로 6.5% 늘어날 것으로 예상했다.

그는 3분기 실적이 시장 기대치를 하회할 것으로 예상하는 이유로 택배 처

리량이 예상을 하회한 점을 꼽았다. 기존 2.8% 증가에서 2.5% 감소로 돌아섰기 때문이다. 성과급 비용 회계처리도 변경했다. 기존 4분기에서 3분기와 4분기에 반영될 예정이다. 택배 간선 비용 증가, 글로벌부문(포워딩 포함)의 성장 둔화도 수익성의 발목을 잡을 것으로 봤다.

통합물류협회 자료 기준 CJ대한통운의 7~8월 택배 처리량은 약 2억8000만 박스다. 이는 지난해 같은 기간보다 3% 감소한 규모다. 다만 평균 택배 단가는 닥스당 2290원으로 5.4% 상승했다.

그는 “경기둔화 우려에도 불구하고 전체 택배 시장은 당사 예상보다 높은 성장을 시현 중”이라며 “다만 쿠팡의 택배 사업 확장에 따라 기존 세컨드 티어 업체인 한진, 롯데 등과의 경쟁 심화와 수익성 위주의 물량 유지 정책으로 볼륨 회복이 더디게 진행되고 있다”고 판단했다.

이어 “예상보다 부진한 실적 및 성장 둔화 등을 감안하더라도 현 주가는 주가순자산비율(PBR) 0.55배 수준으로 역사적 최저치”라며 “성장에 대한 우려 해소 시 빠른 정상화 기대한다”고 말했다.

![하이브, 민희진 대표·신동훈 VP 배임 혐의로 고발 [공식]](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500439t.jpg)

![아파트 경비원 '대리 주차 사고'…보험 보상 가능한가요[궁즉답]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500936t.jpg)