|

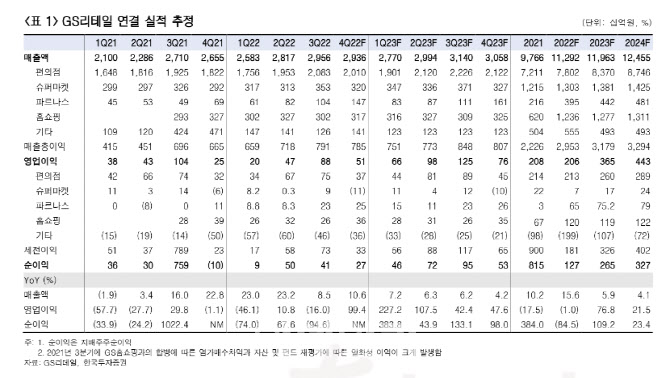

3분기 편의점의 영업이익률(OPM)이 전년 대비 0.3%포인트 하락한 3.6%를 기록해 상반기에 이어 마진율이 훼손된 점은 아쉽다고 평가했다. 그러나 경쟁사와 기존점 신장 차이가 2분기 2.6%포인트에서 1.2%포인트로 줄어든 점은 긍정적이라고 짚었다.

코로나19 관련 규제 완화에 따른 리오프닝 효과는 이제 시작됐다는 분석이다. 실외 마크스 의무 해제 조치 시행된 시점은 4월이지만, 코로나 이전 수준으로 편의점 산업 객수가 본격 회복된 시점은 6~8월이며 서울·경기는 폭우에 따라 9월일 것으로 추정했다. GS리테일은 경쟁사 대비 수도권 점포수 비중이 높아 코로나 발생에 따른 유동인구 감소에 더 큰 타격을 받았는데, 유동 인구 정상화와 기획상품(MD) 경쟁력 강화로 회복 속도가 빠를 것으로 봤다.

지난 4분기부터 상반기까지 실적 부진 요인 중 하나였던 디지털 부문은 올 3분기 195억원의 영업적자를, 내년에는 551억원의 적자를 기록할 것으로 추정했다. 아울러 편의점 사업부에 대한 기대감도 낮다는 평가지만, 온라인 사업 적자 축소로 주가 회복에 기여할 것으로 전망했다. 김 연구원은 “리오프닝에 따른 편의점 사업부 경쟁력 회복과 온라인 사업의 적자 축소에 따른 영업이익 레버리지 효과가 나타날 것”이라고 말했다.

![노래방 도우미에 빠진 공무원 남편 어떡하죠[양친소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700021t.jpg)