이민재 NH투자증권 연구원은 “연료비 연동제가 시행되고 있음에도 불구하고 4분기 전기요금 인상이 힘들다는 점과 국제유가와 석탄가격 상승으로 올해 실적 개선이 어렵다는 것은 모두가 알고 있는 사실”이라며 “위 두 가지 악재는 더 이상 밸류에이션 하락 요인으로 작용하지 않을 것이며 참고로 지난 5년 동안 전기요금 인상은 한 차례도 없었고, 이로인한 실적 악화로 12개월 PBR은 0.4배에서 0.2배로 하락했다”고 짚었다.

NH투자증권은 한국전력의 목표주가 기준 PBR이 0.3배로 2018년과 유사한 수준이며 중장기적인 정책 방향을 결정할 만한 상황이라고 내다봤다.

이민재 연구원은 “언론보도에 따르면 올 여름 폭염과 재택근무 등으로 전력사용이 급증해 공급예비율은 한 자릿수로 떨어질 가능성이 높다”면서도 “공공기관 전력 사용제한, 정비 원전의 긴급 가동 등으로 블랙아웃(대정전)으로 이어질 가능성은 낮다”고 설명했다. 이어 “20대 주요 대선 후보들의 정책 방향에 결정적인 영향을 줄 수 있는 사건이라, 여름철 공급예비율은 지속적으로 살펴봐야 한다”며 “19대 대선 때도 2016년 9월 경주 지진으로 원자력발전의 위험성이 강조돼 당시 주요 대선 후보들은 원전 축소 혹은 탈원전 정책을 발표할 수 있었다”고 덧붙였다.

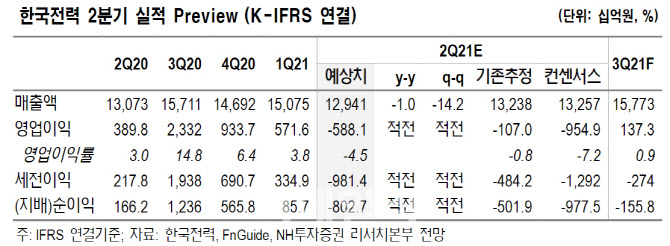

한국전력은 계절적 비수기, 전기요금 인상 불발, 원자재 가격 상승 등으로 2분기 연결기준 매출 12조 9000억원(-1% y-y), 영업손실 6000억원(적전 y-y)으로 컨센서스에 부합할 것으로 추정됐다.

이 연구원은 “지난 3월 중순 전기요금 인상 불발과 4월부터 본격적으로 상승한 원자재 가격 영향도 있지만, 2분기는 일반적으로 계절적 비수기”라며 “참고로 지난 6월, 3분기 전기요금 인상 불발로 하반기에도 영업적자는 계속될 전망”이라고 전했다.

|

![이미주♡송범근 연상연하 스타 커플이 선택한 커플링은?[누구템]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900049t.jpg)