시가총액 5조원급 기업공개(IPO) 대어 현대중공업의 코스피 등장이 하루 앞으로 다가온 가운데 모회사 한국조선해양(009540)에 대한 우려가 커지고 있다. 지분 가치가 희석될 것이란 이유에서다. 특히 기관은 이달 들어 한국조선해양을 연달아 매도하는 모양새다.

|

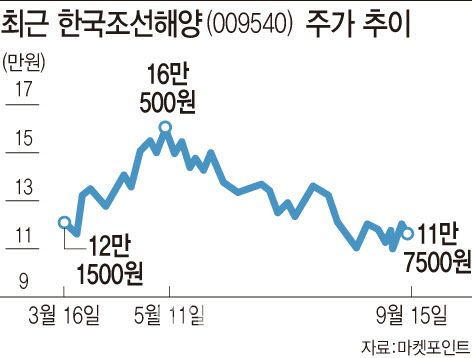

15일 마켓포인트에 따르면 한국조선해양(009540)은 전 거래일보다 0.84%(1000원) 하락한 11만7500원으로 거래를 마쳤다. 이달 들어 0.84% 하락하며 지지부진한 흐름을 보이고 있으며 올 하반기(7월 이후)는 12.31% 내렸다.

약세를 주도하는 것은 기관이다. 기관은 한국조선해양(009540)을 올 하반기 2591억원, 9월 들어 11거래일 동안 1093억원 팔아치웠다. 코스피 종목 중 순매도 8위에 달한다. 하반기 들어서는

기관의 매도는 자회사 ‘현대중공업’의 상장 탓이라는 평가가 크다. 20년 만의 조선주 IPO로 주목 받은 현대중공업은 올가을 최대어라 평가해도 과언이 아니다.

현대중공업은 이달 초 진행된 기관 대상 수요예측에서 희망 밴드(5만2000~6만원) 최상단인 6만원으로 공모가를 확정했다. 기관 경쟁률은 1835.87대1로 SK(034730)하이이테크놀로지(1883대1)에 이어 코스피 역대 2위에 달했다.

흥행은 일반투자자에서도 이어졌다. 현대중공업 공모주 일반 청약 최종 경쟁률은 405.5대 1로, 증거금은 56조562억원으로 집계됐다. 역대 6위에 해당하는 규모다.

하지만 현대중공업의 IPO로 현대중공업그룹의 중간지주사이자 현대중공업의 모회사인 한국조선해양에 그림자가 졌다. 지주사 할인에 따른 주주가치 희석 우려가 커지고 있기 때문이다.

|

그러다 보니 중복 계산되는 만큼 모회사 주가가 할인(지주사 디스카운트)돼 평가된다. 자회사 실적은 이미 모회사의 연결 기준 실적에도 반영돼 있어서다. 시장에서는 상장한 기업의 자회사가 신규 IPO를 할 때 지주사의 주가에 ‘악재’가 나타난다고 보는 이유다.

특히 한국조선해양은 더 애매하다. 최상위 지배회사도 아닌 ‘중간지주사’이기 때문이다. 현대중공업지주(267250)가 현대중공업그룹의 최상위 지배회사이고 한국조선해양이 조선부문 중간지주회사다. 보통 모회사가 취할 수 있는 ‘배당금 수익’이나 브랜드 사용료 등에 대한 기대도 크지 않을 수밖에 없다. 받은 만큼 다시 그룹 지주사로 보내야 하기 때문이다. 게다가 한국조선해양은 내년께 또 다른 자회사인 현대삼호중공업도 상장한다. 연이은 자회사 독립이 예정돼 있는 셈이다.

현대중공업그룹의 지배구조를 보면 6월 말 기준 현대중공업지주(267250)가 중간지주사인 한국조선해양의 지분 30.95%를 보유하고 있다. 한국조선해양은 비상장사인 현대삼호중공업의 지분 80.54%, 상장사인 현대미포조선(010620)의 지분 42.40%를 보유하고 있다. 그리고 현대중공업의 지분 100% 보유 중이다. 물론 현대중공업의 상장 후에는 한국조선해양의 현대중공업 지분은 79.7%로 낮아진다.

‘과도한 우려’ 지적도…친환경·지주사 시너지로 돌파할까

일각에서는 우려가 지나치다고도 평가한다. 현대중공업의 상장은 이미 시장에 알려진 이슈인데다, 조선업황이 개선되는 속도 등을 감안하면 지금의 주가 약세는 과도하다는 것이다. 이미 기관의 매도세에 맞서 이달 들어 외국인이 786억원 사들이고 있는 상황이기도 하다.

게다가 한국조선해양은 자회사인 현대중공업과 현대삼호중공업, 현대미포조선(010620)을 아우르며 신재생 사업이나 인수합병(M&A)의 컨트롤 타워 역할을 할 것이란 기대도 크다.

현대중공업지주의 미래 성장계획에 따르면 한국조선해양은 그룹 전체의 기술개발(R&D)을 담당하고 현대중공업은 조선분야 R&D와 기술의 제품화를, 현대삼호중공업과 현대미포조선은 생산에 특화하는 식으로 역할을 나눌 계획이다.

특히 R&D에서 주목되는 점은 ‘신재생에너지’다. 먼저 장거리 운송에서 암모니아 선박이 대중화되면서 한국조선해양은 액화수소 탱크 및 운반선을 확대하고 수소 연료전지 발전과 연료전지 기반 전기 추진선도 개발할 계획이다. 풍력 분야에서도 2023년부터 울산, 동남권 부유식 해상풍력 실증사업 시작하고 CCS(탄소포집)과 수전해를 통한 그린수소 실증사업에 주요 사업자가 될 것으로 보인다.

이동헌 대신증권 연구원은 “한국조선해양을 둘러싸고 자회사 상장에 따른 중간지주사의 할인 문제가 존재하지만, 업황이 회복되고 있고 시장의 친환경 혁신을 선도하고 있다”면서 “신사업이 가시화되는 시점에 주가도 재평가될 것”이라고 기대했다.

![아내·6살 아들 살해 ‘불륜' 남편…법정서 “억울하다” 무죄 주장 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400001t.jpg)

![사실혼·삼혼·처형 추행 의혹에…유영재 선우은숙과 긴 싸움 할 것 반박[종합]](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400001t.jpg)