|

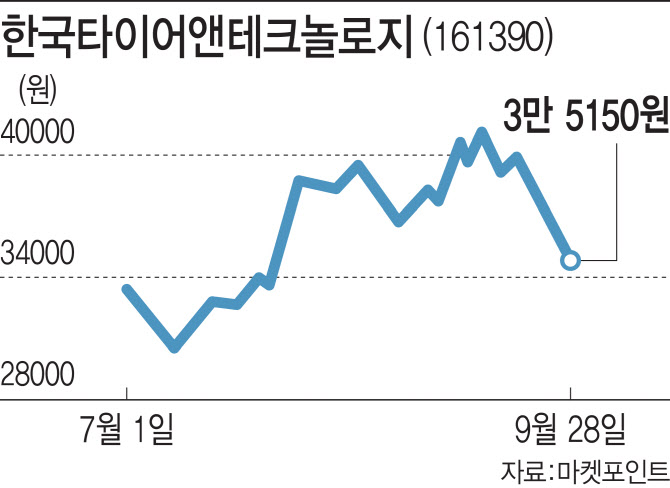

3분기 실적이 기대에 미치지 못할 것이라는 실망감에 외국인 투자자들이 바구니에서 이들 종목을 덜어낸 것으로 풀이된다. 금융정보업체 에프엔가이드에 따르면 한국타이어와 한온시스템의 3분기 영업이익 컨센서스(전망치 평균)는 각각 1786억원, 859억원으로 추정된다. 지난해 같은 기간과 비교해 한국타이어는 1.2% 감소한 반면 한온시스템은 21% 증가한 규모다. 일부 증권사는 실적 추정치에 못 미치거나 턱걸이 할 가능성도 있다고 판단했다. 유럽 지역의 매출 회복세가 더디게 나타나면서 3분기에 원자재 가격과 물류비 하락효과가 크지 않을 것으로 보고 있기 때문이다.

자동차 수요에 영향을 미치는 거시경제 전망이 어둡다는 점도 부담 요인이다. 국제경제협력개발기구(OECD)는 최근 러시아의 우크라이나 침공 여파로 유로화를 사용하는 유로존의 내년 성장률 전망치를 1.3%포인트 내린 0.3%로 제시했다. 경기둔화로 자동차 수요 역시 감소세가 불가피할 것으로 보인다.

수요 둔화 조짐은 이미 나타나고 있다. 올해 유럽지역의 자동차 수요는 8월까지 연간 누적기준(YTD) 720만대를 기록했다. 지난해 같은 기간보다 11.8% 줄어든 규모다. 하반기에도 감소세가 지속될 경우 연간 1000만대 달성은 힘들다는 관측도 나온다. 특히 전기차 수요의 경우 6월부터 두 달 연속 5% 이상 감소세를 기록, 시장 성장성이 불투명하다는 게 중론이다.

유럽 내 생산 기지 이전 가능성도 주가를 짓누르고 있다. 유럽 최대 자동차기업 폭스바겐은 최근 가스대란이 내년까지 이어질 경우 생산기지를 독일과 동유럽 밖으로 이전하는 방안을 검토 중이다. 유럽 매출 비중이 큰 부품 기업도 영향권에 놓일 수 있어 투자심리 위축으로 이어지고 있다는 분석이다.

임은영 삼성증권 연구원은 “유럽 경기가 둔화되면 한국타이어, 한온시스템 등 유럽 매출 비중이 높은 업체는 실적 회복이 지연될 것”이라며 “현대모비스와 화신 등 미국과 인도 매출 비중이 높은 기업의 경우 유럽 수요 둔화에 대응할 수 있을 것으로 보인다”고 말했다.