6일 한국거래소에 따르면 지난 5일 HD현대중공업(329180)은 전 거래일보다 7400원(6.30%) 오른 12만4800원에 거래를 마쳤다. 같은 날 대우조선해양(042660)(한화오션)은 5.49%, 삼성중공업은 4.37% 각각 상승했다.

|

정연우 센터장은 “컨테이너, 탱커, 등 상선에서도 높은 선가의 수주가 계속되는 상황에서 올해 조선업종은 흑자로 전환할 것으로 기대된다”라고 말했다.

시장은 신조선가 지수가 상승세를 기록하며 조선사들이 비싼 값에 선박을 수주할 수 있는 상황이 된 점을 강조한다. 영국의 조선해운 시황 분석업체 클락슨리서치에 따르면 신조선가 지수는 5월 마지막주 기준 170.4포인트(p)를 기록했다. 지난해 5월 20일 159.0p 대비 10p 이상 상승했다. 신조선가지수는 클락슨리서치가 신규 수주 선박 중 표준선형 가격을 지수화한 것으로 선가의 등락 여부를 가늠하하는 지표다.

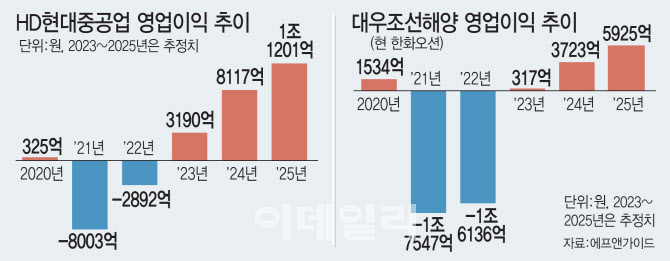

이에 흑자 전환 기대도 확대 중이다. 증권정보업체 에프앤가이드에 따르면 HD현대중공업(329180)의 올해 영업이익 전망치는 3190억원으로 전년 동기대비 흑자로 전환할 전망이다. 내년 영업이익 전망치는 올해 전망치보다 154.44% 증가한 8117억원에 이를 것으로 예상된다.

대우조선해양의 올해 영업이익 전망치도 317억원으로 전년 동기 대비 흑자로 전환할 전망이다. 대우조선해양의 내년 영업이익 전망치는 올해 전망치의 10배에 달하는 3723억원 수준이다.

기계 업종에 관심을 둬야 한다는 목소리도 있다. 김동원·김상훈 KB증권 리서치본부장은 “정부가 ‘첨단로봇 산업전략 1.0’ 정책 발표를 앞둔 만큼 정책 모멘텀이 있고, 글로벌 공급망이 재편되면서 기계 업종이 다시 부각될 것”이라고 기대했다. 이같은 전망 속에 두산밥캣(241560)과 HD인프라코어는 5일 8.36%, 12.32%씩 상승했다. 이 두 종목은 올해만 76.01%, 40.13%씩 올랐다.

이경수 메리츠증권 리서치센터장은 “2분기 기업 실적은 1분기보다 소폭 개선될 것”이라며 “특히 조선업의 적자가 축소하는 가운데 전력망 투자 확대로 철강, 기계 업종의 실적 개선이 나타날 것”이라고 덧붙였다.