.png)

|

티이엠씨는 삼성전자(005930)와 SK하이닉스(000660) 매출 비중이 80%로 가장 크며 최근 북미 고객사 비중이 확대되고 있다. 2023년 제품별 매출 비중은 희귀가스가 56%, 특수가스가 39%를 차지한다.

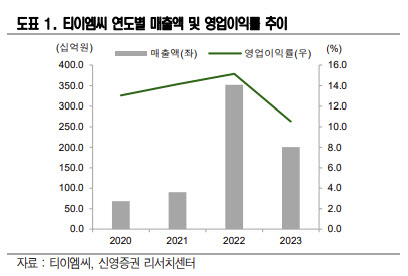

박상욱 신영증권 연구원은 “2023년 고객사들의 감산과 희귀가스 가격 정상화로 인해 티이엠씨 매출액이 전년 대비 43% 하락했다”며 “다만 2023년 4분기부터 주요 고객사들의 가동률이 반등하고 있어 실적이 개선될 것”이라고 밝혔다.

희귀가스 가격도 러시아-우크라이나 전쟁 이전 수준으로 정상화돼 가격 하방 압력이 낮아졌다는 점도 긍정적이라고 평가했다.

티이엠씨 매출 70%를 차지하는 낸드에 있어선 주요 고객사들의 낸드 사업부가 1분기 흑자전환한 데에도 주목했다. 박 연구원은 “낸드 가동률 상승 폭이 디램보다 높다고 판단되는 만큼 티이엠씨 수혜가 예상된다”고 했다.

사용하고 포집해둔 가스를 재활용하는 리사이클 사업에 성공할 경우 점유율도 늘 것이란 기대다. 박 연구원은 “티이엠씨는 리사이클을 통해 장기적으로 40~50%까지 원재료 조달을 계획하고 있다”며 “원재료의 약 10%를 포스코 광양 제철소에서 조달 받고 있으며 향후 20~25%까지 확대할 전망”이라고 설명했다.

올 하반기부터 티이엠씨의 국내 주요 고객사향 품목 수 증가가 예상되며 북미 고객사 물량이 증가할 것이란 전망이다. 박 연구원은 “2025년부터 고객사 품목 수 확대 영향이 온기 실적으로 반영될 것으로 전망되면서 가파른 실적 성장이 예상된다”고 했다.

![[그해 오늘] 승객 모두 비명질러…388명 다친 상왕십리역 열차 사고](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050500001t.jpg)