.png)

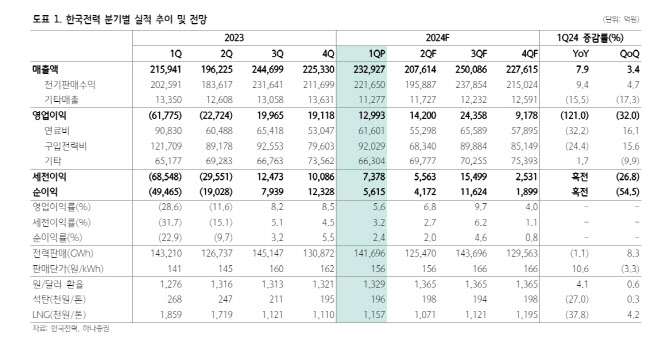

한국전력의 연결 기준 1분기 영업이익은 1조2993억원으로 흑자 전환했지만, 시장 예상치를 크게 밑돌았다. 매출은 23조2927억원으로 전년 동기대비 7.9% 증가했고, 순이익은 5959억원으로 흑자 전환했다.

유재선 하나증권 연구원은 “원자재 가격 하락 흐름이 실제 연료비단가에 반영되지 않는 상황이며 구입전력비 또한 과거 대비 높은 단가가 산정되면서 실적이 부진했다”며 “당분간 흑자 기조는 유지될 수 있지만 환율과 에너지 원자재 가격 변동성을 감안하면 주의가 필요한 상황”이라고 평가했다.

유 연구원은 “별도 실적은 연간 기준 적자 흐름을 지속할 가능성이 높아 배당을 기대하기 어렵고 하반기 원가 환경에 따라 전기요금 인상에 대한 필요성이 정책으로 연결될 소지가 있다”고 밝혔다.

그는 “향후 비용 증가에 상당한 영향을 미칠 수밖에 없는 정책 비용이 이번 분기에 확인됐다”며 “핵연료 처리 부담금 단가에 더해 2분기는 REC 기준가격 발표, 3분기는 원전해체충당금 단가 재산정이 예상되는데 해당 요인들의 경우 각각 구입전력비, 영업비용의 기타부문에서 잠재적 증가 요소로 작용할 여지가 있다”고 지적했다.

유 연구원은 “정산단가도 계절적 요인을 감안할 필요가 있겠으나 기존 수준만큼 정상화될 수 있는지도 주목할 지점”이라며 “낮아지는 연간 실적 기대치를 감안하면 연간 차입금 규모가 상당 부분 증가할 개연성이 존재하며 사채발행한도를 꾸준히 관찰해야 할 전망”이라고 밝혔다.

|

![30만원짜리 러닝화 왜 신죠?…'반값' 카본화 신고 뛰어봤습니다[신어보니]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050702444t.jpg)