.png)

|

26일 한국은행이 발간한 ‘상반기 금융안정보고서’에 따르면 올 3월말 기준 자영업자 대출 연체율은 1.52%로 2015년 3월말(2.07%) 이후 최고치를 기록했다. 자영업자 연체율은 2022년 6월말까지만 해도 0.5%에 불과했으나, 1년 9개월 만에 세 배 이상 뛰었다.

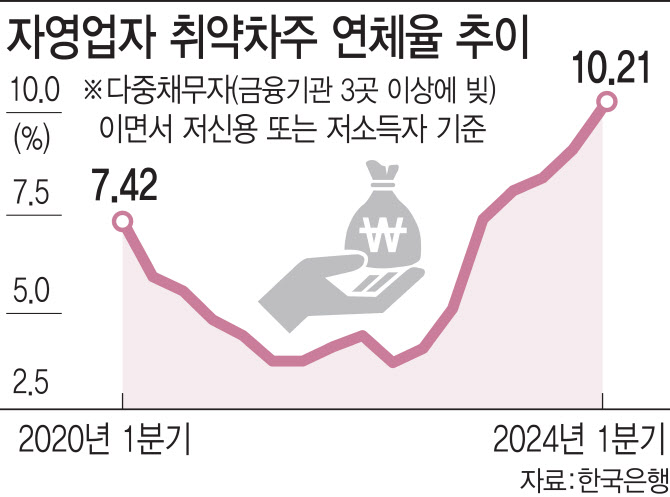

연체율 상승은 다중채무자(금융기관 3곳 이상 채무자)이면서 저소득(소득 하위 30%)이나 저신용(신용점수 664점 이하)인 취약차주를 중심으로 상승했다. 자영업자 취약차주 연체율은 10.21%로 2015년 9월말(10.58%) 이후 8년 6개월 만에 가장 높았다. 자영업자 비(非)취약차주 연체율이 0.41%인 것과 비교해 큰 차이가 났다. 자영업자 중 취약차주의 비중은 12.7%로 2018년 12월말(12.7%)이후 5년 3개월 만에 가장 높아졌다.

이같은 연체율 상승은 신규 연체 차주들이 늘어난 데 주로 기인한다. 자영업자 연체차주 수 비중은 4.20%로 2022년 6월말(1.57%)보다 두 배 이상 상승했다. 신규 연체진입률은 1.52%로 2021년말(0.47%) 대비 세 배 이상 높았다.

자영업자뿐 아니라 가계 연체율도 2022년 하반기부터 빠르게 상승했다. 가계대출 연체율은 3월말 0.98%로 2016년 3월말(0.98%) 이후 최고치를 보였다. 가계대출 연체율도 2022년 6월말까지 0.56%로 거의 절반 수준이었다. 특히 가계 취약차주 연체율은 9.97%로 2013년 9월말(10.9%) 이후 최고치를 찍었다. 가계 비취약차주 연체율은 0.38%에 불과하다.

가계대출 중 비은행 부문만 따로 보면, 연체율은 2.17%까지 올라간다. 이는 2015년 9월말(2.23%) 이후 최고치이다. 가계와 기업대출 연체율이 2.17%, 5.96%를 기록해 각각 2015년 9월말(2.23%), 2014년 3월말(6.27%) 이후 가장 높았다. 특히 저축은행 연체율은 8.8%로 2015년 12월말(9.2%) 이후 가장 높았고, 상호금융의 경우 5.1%로 통계 관리가 시작된 2008년 6월말 이후 최고치를 찍었다.

|

취약차주를 중심으로 한 자영업자 연체율 상승과 함께 주택가격 상승세가 동반된 가계부채 상승세도 우려점으로 꼽혔다. 한은은 주택가격 상승과 함께 가계부채가 다시 증가할 경우 금융당국의 스트레스 총부채원리금상환비율(DSR) 2단계 적용 시기 유예와 별개로 DSR 적용 범위를 확대할 수 있다고 강조했다.

한은에 따르면 은행 가계대출은 5월중 6조원 늘어 지난해 10월(6조7000억원) 이후 7개월래 가장 크게 늘었다. 가계대출을 늘린 것은 주택담보대출이다. 주담대가 5조7000억원 급증, 지난해 11월(5조7000억원) 이후 최대치를 기록했다. 주담대가 증가한 것은 주택 거래가 늘어났기 때문이다. 한국부동산원에 따르면 전국 주택 거래는 올 1~2월까지만 해도 4만3000호 수준이었으나 3월(5만3000호), 4월(5만8000호) 증가했다.

이종렬 한은 부총재보는 “서울 일부 지역의 집값이 상승 전환하고 금리인하 기대감도 있어서 앞으로 가계부채가 더 늘어날 것이라는 걱정이 많다”면서 “모니터링을 잘해 필요시 적절한 조처를 할 것”이라고 말했다. 장정수 한은 금융안정국장은 “가계부채가 증가할 경우 스트레스 DSR 2단계 시행 유예와 별개로 DSR 적용을 받지 않은 대출들을 규제 대상에 넣을 수 있다”며 “가계부채를 명목 경제성장률 이내에서 관리한다는 원칙을 지킬 것”이라고 강조했다.