.png)

|

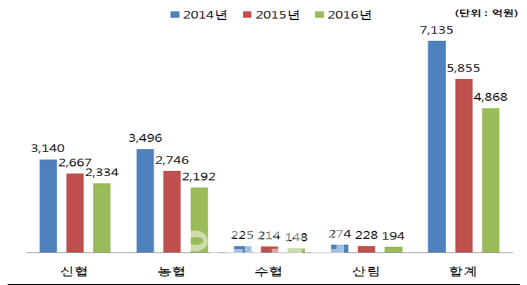

금융감독원이 9일 국회 정무위원회 민병두 더불어민주당 의원에 제출한 자료에 따르면 상호금융기관의 최근 3년(2014-2016년)간 연체이자 수익이 1조7858억원으로 집계됐다. 농협이 8434억원으로 가장 많고, 신협 8141억원, 산림 696억원, 수협 587억원 순이었다.

민병두 의원실 관계자는 “상호금융기관이 연체금액에 대해 높은 연체이자율 부과를 통해 큰 연체 수입을 얻고 있다”고 지적했다. 실제 상호금융의 연체이자율은 은행권보다 최고 12%포인트(최고 연체이자율 기준) 높다. 은행연합회에 공시된 은행 최고 연체이자율은 11~18%수준이다. 반면 수협 23%, 신협·산림조합 22%, 농협 18%다.

금융당국은 현재 은행권 연체이자율에 ‘거품’이 끼어있다고 보고 외부 연구용역(KDI)을 통해 산정체계의 합리적 개편에 나섰다. 이런 상황에서 상호금융권의 연체이자가 은행권보다 최고 12% 이상 높아야 하는지에 대해서도 합리적 설명이 필요하다는 지적이다.

상호금융은 은행권과 마찬가지로 모두 원 대출금리에 연체기간에 따른 연체가산금리을 더해 연체금리를 산출하고 있다. 가령 농협의 경우 연체 30일이하에는 8%, 90일이하에는 9%, 90일초과에는 11%의 연체가산금리를 더해 전체 연체이자율이 18%를 넘지 못 하도록 하고 있다. 단위조합의 주택담보대출 금리가 3%대인 걸 감안하면 연체 3개월이 넘어가면 가산금리가 대출금리보다 높게는 3.7배나 높다는 얘기다.

농협중앙회 관계자는 “연체에 따라 돈 떼일 것에 대비하는 충당금 비용도 있고 사후관리 비용, 기회비용 등을 감안한 것”이라며 “조합원에 대해서는 더 낮은 15%를 최고 연체이자율로 적용하고 있다”고 말했다.

특히 신용과 담보대출 등 대출 종류에 관계없이 일률적인 연체이자율을 부과하는 것도 불합리하다는 지적도 있다. 신용대출은 회수할 담보가 없지만 담보대출은 담보를 처분해 충분히 대출금을 회수할 수 있는데도 똑같은 가산금리를 적용하고 있기 때문이다. 금감원 관계자는 “상호금융권의 담보대출 비중은 90%에 이른다”고 말했다.

민병두 의원은 “서민과 중산층에게 금융편의를 제공하고 지역경제 발전을 도모하기 위한 목적으로 설립된 비영리법인인 상호금융기관은 이자율 부과를 합리적으로 개선해 조합원의 부담을 경감시킬 수 있도록 노력해야 한다”고 주장했다.