.png)

28일 KB증권은 록히드마틴에 대해 “인플레이션 공급망 등에 따른 단기 이익 성장 둔화가 예상되나 수주잔고 증가, 우주 산업, 신 무기에 기반한 장기 성장과 지속적인 주주환원이 기대된다”고 분석했다.

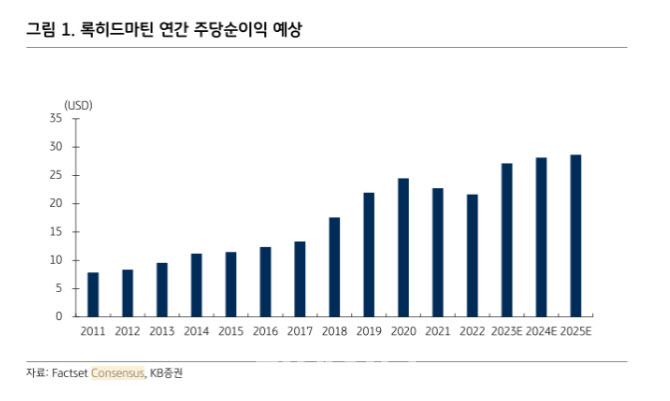

록히드마틴은 2022년 4분기 매출액이 190억달러로 시장 예상치를 3.9% 상회했다. 주당 순이익은 7.4달러로 시장 예상치를 0.1% 하회했다. 주당순이익은 증가세가 예상된다.

유종호 KB증권 연구원은 “F-35 전투기 계약이 증가했고, 방공 수요에 따른 정밀타격미사일, 유도로켓시스템 등이 호실적을 기록했다”며 “우수탐사 성공에 따라 우주 부문은 전년 동기 대비 약 11.7% 성장했다. 영업 마진은 전년 동기 대비 0.8%포인트 감소했다”고 설명했다.

|

이어 “실적 감소 요인인 공급망 지연 문제는 완화추세에 있으며 나사 우주탐사 프로젝트와 유나이티드 론치 얼라이언스(ULA) 투자 이익은 장기 실적 상승에 기여할 것”이라며 “연간 잉여현금흐름은 62억 달러 이상일 것”이라고 전망했다.

이에 따라 지속적인 주주환원도 기대된다. 록히드마틴은 4분기 배당금 7억7000만달러를 지급했고, 42억 달러 규모의 자사주 매입을 실행해 주주환원 수익률은 8.6%를 기록했다. 4분기 신규 자사주매입 프로그램 40억 달러를 승인했다.

유 연구원은 “장기실적 성장 기대와 자사주 매입에 힘입어 12개월 선행 주당순이익(12MF EPS)은 27.2달러로 상승 추세에 있다”며 “12MF 자기자본이익률(ROE)는 71%로 높은 수준을 유지 중”이라고 설명했다. 리스크 요인으로는 계약 감소, 동종기업 경쟁, 경제적 불확실성, 미국 국방비 예산 감소 등을 꼽았다.