|

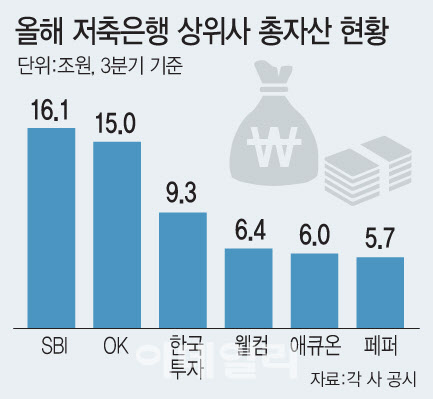

애큐온저축은행의 올 3분기 총 자산은 6조35억원으로 페퍼저축은행(5조7773억원)을 2262억원 앞질렀다. 페퍼저축은행은 지난 2020년 2분기 자산 기준으로 한때 업계 3위까지 올랐다가 한국투자저축은행·월켐저축은행과 엎치락 뒤치락하면서 최근까지 5위권 내 자리를 지켜왔다. 반면 애큐온은 2020년께부터 올 2분기까지 업계 6위로 지속 올라 있었다.

통상 판도 변화는 승자에게 자랑거리지만, 애큐온의 표정은 되레 떨떠름한 상황이다. 업황 부진으로 저축은행들이 덩치를 줄이는 과정에서 찾아온 순위 변동이기 때문이다. 실제 애큐온저축은행의 자산은 지난해(6조1743억원) 대비 2.76% 줄었는데, 페퍼저축은행의 자산 축소폭(7조1949억원→5조7773억원)이 19.70%로 더 크게 나타나면서 순위가 바뀐 것이다.

저축은행들은 고금리 여파에 조달금리 상승 및 자산 건전성 관리에 큰 어려움을 겪고 있다. 저축은행의 자산 중 대출채권 비중이 높기 때문에, 자산 규모가 가계·기업대출 증감세와 연동된다는 특징이 있다. 대출을 많이 내주면 그만큼 자산이 커지지만, 그만큼 더 많은 자금을 조달해야 하고 동시에 리스크 관리 필요성 역시 높아진다는 얘기다.

특히 높아진 자금조달 금리 탓에 ‘대출을 할수록 오히려 적자’라는 말도 나돈다. 저축은행들이 대출 등 여·수신 축소 기조를 유지하고 있는 이유다. 자산뿐 아니라 비용도 줄이는 추세다. 기존 5대 저축은행이 올 3분기 쓴 경비는 729억원으로 전년 대비 8% 이상 감소했다. 업계 관계자는 “비용을 대폭 축소하라는 특명이 내려진 상황”이라며 “비용 절감 차원에서 실제 현장에서 종이 하나, 펜 하나 주문하고 쓸 때도 일일이 확인하고 있다”고 분위기를 전했다.

고금리 여파는 수익성에도 영향을 미치고 있다. 금리 상승기 속 수신금리를 경쟁적으로 올린 탓에 저축은행들이 적자행진을 면치 못하고 있다. 실제 전국 79개 저축은행은 올 3분기까지 1413억원 적자를 냈다. 같은 기간 페퍼저축은행(-248억원)뿐 아니라 애큐온저축은행 역시 244억대의 순손실을 냈다.

애큐온저축은행 내부 사정을 밝은 금융업계 관계자는 “작년까지만 하더라도 덩치를 키워 자산과 순익을 늘리는 경쟁이 치열했기 때문에 순위 경쟁이 의미가 있었지만 지금은 정반대”라며 “내부에서도 자산 건전성에 만전을 기울이고 있기 때문에 자산이 늘었다는 게 마냥 희소식이 아니다”라고 말했다.