.png)

.png)

|

방심위 관계자는 “위원 공석으로 의결 정족수를 채우지 못해 회의 자체가 열리지 않는 상황”이라며 “현재는 사업자 자율규제를 통한 임시 대응만 가능한 상태”라고 말했다. 심의가 중단되면서 금감원이 불법성을 확인한 정보조차 인터넷과 모바일상에 그대로 노출되고 있다. 미등록 대부업 홍보, 작업대출, 대포통장 매매, 신용카드·휴대전화 결제 현금화 알선 등 불법 금융광고가 대표적이다. 금융당국 관계자는 “불법금융정보를 실시간 모니터링해도 현재로선 차단 자체가 불가능하다”고 토로했다.

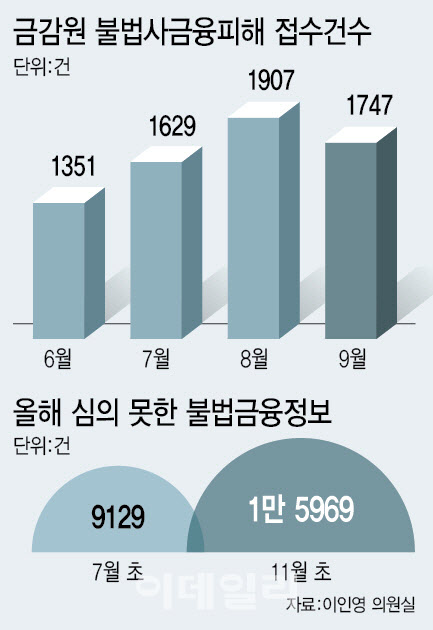

심의 중단과 함께 피해 규모도 빠르게 늘고 있다. 금감원 불법사금융 피해신고센터에 접수된 피해 신고는 6월 1351건에서 7월 1629건, 8월 1907건, 9월 1747건으로 증가했다. 심의 공백이 이어진 4개월간 누적 신고 건수만 6600건을 넘어섰다. 상반기(1~6월) 피해신고 9842건을 합치면 올해 9월까지 1만 6000건을 돌파한 셈이다. 이는 작년 한 해 전체(1만 5397건)를 이미 뛰어넘는 수준이다.

이 같은 구조적 병목을 해결하기 위해서는 ‘전자심의’ 제도 도입이 필요하다는 목소리가 높다. 현행법상 성폭력 불법촬영물 등 신속 대응이 필요한 사안에만 허용된 서면의결 제도를 불법사금융 광고까지 확대해, 위원 출석 없이도 전자문서 등으로 즉시 차단할 수 있도록 해야 한다는 주장이다.

방심위도 제도 개선 필요성에는 공감했다. 방심위는 “위원회는 불법사금융정보 등 민생침해 경제범죄정보의 폐해를 엄중히 인식하고 있다”며 “유관기관과의 협력과 업무 프로세스 개선을 통해 효율성 제고를 위한 노력을 하고 있다”고 설명했다. 현재 방심위는 담당자가 관련 법 위반 여부를 검토하고 위원 사전검토·대면회의·의결까지 거치는 ‘대면 중심 심의 체계’를 유지하고 있다. 한 건의 심의에 평균 2~3주가 소요되는 구조로, 위원 공석이 발생하면 전체 시스템이 즉시 정지될 수밖에 없다.

다만 방심위는 “효율성 제고를 위해서는 전자심의 관련 법률 개정이 필요하며 이를 시행할 인력 충원이 필수적으로 선행돼야 한다”며 “법 개정과 인력 충원이 이뤄질 경우 민생침해 불법사금융 정보에 대해 더 신속한 심의·의결이 가능할 것이다”고 말했다.

금융권 관계자는 “불법 금융광고는 소비자 피해가 즉각적으로 발생하는 특성이 있어 위원회 중심의 대면심의 방식으로는 속도를 따라잡기 어렵다”며 “심의위원 개인의 판단에 의존하지 않고 인공지능(AI) 분석과 전자심의를 병행하는 상시 대응 체계가 필요하다”고 했다.