.png)

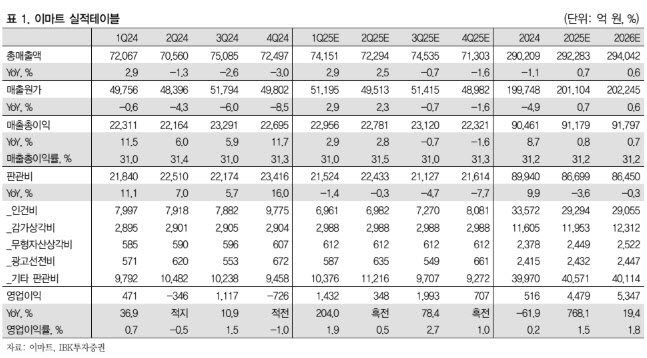

남성현 IBK투자증권 연구원은 “2025년 1분기 이마트 실적은 높아진 기대치를 충족할 것으로 판단한다”며 “구조적인 체질 개선 작업 효과로 영업실적은 큰 폭으로 개선될 것으로 예상한다”고 말했다.

|

긍정적 실적을 예상하는 이유는 지난해 이루어진 고강도 구조조정에 따른 고정비 절감 효과와 수익성 개선 및 구매 통합에 따른 상품 마진율 증가, G마켓 연결 제외에 따른 PPA(영업권 관련 상각비) 감소, 연결 종속회사 수익성 개선에 따른 효과 때문이라고 봤다.

남 연구원은 이마트의 2분기 실적도 흑자 전환이 가능할 것으로 판단했다. 2분기 재산세 이슈로 고정비가 부담되는 구간이지만, 고정비 절감 효과와 구매 통합에 따른 수익성 개선, 신세계프라퍼티 회계기준 변경에 따른 이익 증가, PPA 감소 등을 고려할 시 흑자 가능성은 크다는 판단이다.

또 하반기는 SSG.COM 물류비 효율화 및 네오물류센터 수익성 개선이 기대돼 이익 개선도 예상된다는 점에서 긍정적으로 평가했다. SSG.COM 거래대금 증가 여부가 중요한 변수가 되겠지만, 주요 물류업체 주 7일 배송 확대에 따른 배송일 수 증가, 협력사 물류센터를 활용한 공급 능력 향상이 이뤄졌다는 점에서 외형과 수익성이 모두 개선될 것으로 전망했다.

![퇴직하고도 자녀 뒷바라지하느라…60대 카드론 첫 10조 돌파[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050400035t.jpg)

![소년공 출신 대통령도 돌아서게 만든 삼성전자 노조[기자수첩]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050400043t.jpg)