|

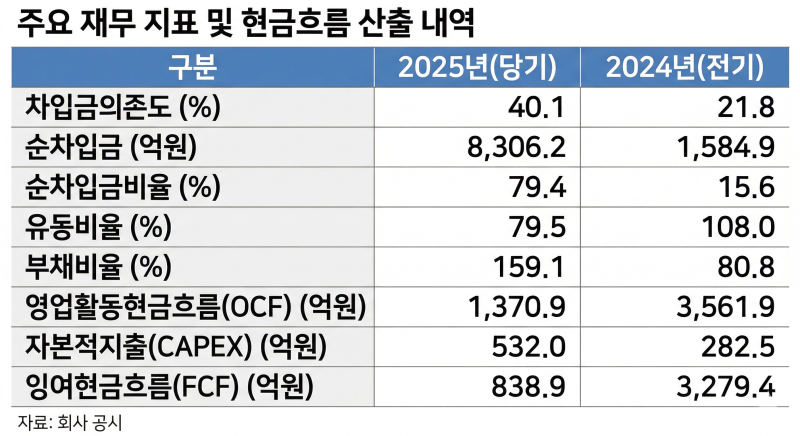

31일 금융감독원 전자공시시스템에 따르면 동국씨엠의 지난해 말 기준 총 차입금은 1조728억원으로 전년 말 3977억원 대비 2.7배 증가했다. 차입금에서 현금성자산을 제외한 순차입금도 같은 기간 1585억원에서 8306억원으로 5.2배 급증했다.

이에 따른 차입금의존도와 순차입금비율은 40.1%, 79.4%로 각각 전년 말 대비 18.3%포인트(p), 63.8%p 상승했다. 이는 신용평가업계에서 적정 수준으로 판단하는 30%, 50%를 크게 상회하는 수치로 동국씨엠의 재무부담이 과중하다는 것을 알 수 있는 대목이다.

반면 단기지급능력을 나타내는 유동비율은 108%에서 79%로, 약 30%p 가까이 하락했다. 즉, 만기 1년 미만의 동국씨엠 유동부채를 100원으로 볼 때, 1년 내 현금화 가능한 자산을 모두 처분하더라도 31원은 상환하지 못하는 셈이다.

이처럼 동국씨엠의 재무건전성이 1년 새 눈에 띄게 악화한 것은 지난해 진행한 아주스틸 인수 영향이 크다는 분석이다. 컬러강판 시장 내 영향력 확대를 위해 1285억원을 투입해 아주스틸 지분(56.6%)을 인수하며 실탄을 대거 소모한 데다, 편입된 아주스틸이 오히려 동국씨엠의 수익성을 갉아먹으며 재무 부담을 가중시켰기 때문이다.

실제로 동국씨엠은 지난해 388억원의 영업손실과 699억원의 당기순손실을 기록하며 지난 2023년 인적분할 이후 처음으로 적자 전환했다. 인수 이후 매출이 2조1638억원에서 2조7687억원으로 28% 성장했다는 점에서 외형만 커졌을 뿐 실속은 챙기지 못했다는 비판을 피하기 어려워 보인다.

피인수 기업인 아주스틸 자체도 지난해 185억원의 순손실을 기록하는 등 편입 직후부터 연결 실적의 발목을 잡는 요인으로 작용하고 있다. 특히 아주스틸의 기존 부채를 떠안은 데다 지분 취득을 위한 자금 조달까지 겹치면서 동국씨엠의 이자비용은 전년 239억원에서 484억원으로 두 배 이상 껑충 뛰었다.

재무지표가 빠르게 훼손되자 동국씨엠은 부채비율 방어 등 재무부담 완화를 위해 토지 자산재평가라는 카드를 꺼내 들었다. 이를 통해 459억원의 재평가잉여금을 자본에 반영했지만, 시장의 우려를 불식시키기엔 역부족이었다는 평가다. 자산재평가는 실질적인 현금 유입 없이 회계상 자본만 늘려 부채비율을 낮추는 이른바 '응급조치'에 불과하기 때문이다.

|

무엇보다 현금창출력이 눈에 띄게 저하된 현 상황에서는 이러한 회계적 착시가 오히려 독이 될 수 있다는 지적이 나온다. 동국씨엠의 잉여현금흐름(FCF·Free Cash Flow)은 전년 3279억원에서 지난해 839억원으로 74.4%나 급감하며 4분의 1 토막이 났다.

FCF는 기업이 영업활동으로 벌어들인 현금에서 유지보수나 설비투자(CAPEX) 등 필수적인 지출을 빼고 실질적으로 손에 쥔 현금을 의미한다. 배당금 지급이나 차입금 상환, 신사업 투자 등 기업이 자유롭게 활용할 수 있는 여윳돈 격으로, 기업의 실제 자금 사정과 배당 여력을 가늠하는 핵심 지표로 꼽힌다.

이러한 FCF가 줄어든다는 것은 곧 기업의 재무 융통성이 경색되고 있다는 뜻이다. 여윳돈이 마르면 기업은 이자 비용과 만기가 돌아오는 원금을 감당하기 위해 또다시 외부에서 돈을 빌려야 하는 '차입의 악순환'에 빠지기 쉽다. 특히 동국씨엠처럼 인수합병(M&A)으로 차입금이 단기간 내 급증한 상황에서 FCF 급감은 치명적일 수밖에 없다는 평가다.