|

5대 은행 기준 지난달 가계대출 증가세가 둔화했음에도 은행들이 대출 문턱을 더 높이는 것은 연간 대출 증가량 관리 때문이다. 연초 계획 대비 가계대출 증가율이 높으면 내년 대출 한도를 제한하겠다는 당국의 방침에 따라 목표 기준을 이미 초과하거나 여유가 없는 은행들이 연이어 대출 관리에 나선 것이다. 지난달 말 기준 5대 은행의 작년 말 대비 가계대출 증가율은 KB국민은행 5.57%, 신한은행 8.06%, 하나은행 4.55%, 우리은행 6.83%, NH농협은행 3.64% 수준이다.

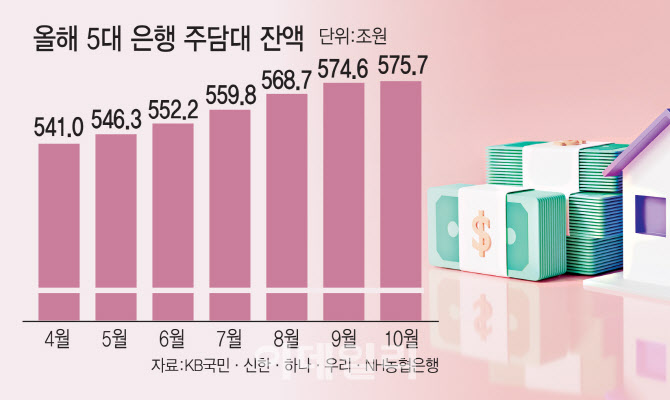

현재 가계대출 증가는 주담대가 견인하고 있다. 5대 은행의 10월 말 기준 주담대 잔액은 575조 6687억원으로 전체 가계대출(732조 812억원)의 78.6%다. 주담대는 올해 들어서만 45조 7765억원 늘었다. 이는 월평균 4조 6000억원씩 늘어난 셈이다. 지난 8월 5대 은행 주담대는 8조 9115억원 늘어 역대 최대 증가 폭을 기록하기도 했다. 최근 증가 속도가 둔화했지만 이대로라면 올해 주담대 잔액이 580조원을 돌파할 가능성도 있다.

제2금융권 대출도 막히고 있다. 새마을금고는 이날부터 다주택자의 수도권 주담대를 중단하고 생활안정자금 목적의 주담대 한도를 1억원으로 제한한다. 신규 중도금 대출 모든 건을 중앙회가 사전 검토하는 안도 시행한다. 가계대출 증가세가 잡히지 않으면 다주택자 담보대출 실행 시 거치 기간을 폐지하는 방안 등도 검토 중이다. 농협중앙회·신협중앙회도 다주택자 대출 제한 조치에 나선 데 이어 수협중앙회 역시 이번 주중 유사한 조치를 시행할 전망이다.

상호금융권이 본격적으로 ‘대출 조이기’에 나선 건 시중은행에서 제2금융권으로 넘어가는 ‘풍선효과’ 때문이다. 지난달 상호금융, 보험, 여신전문금융회사 등 2금융권에선 가계대출이 2조원 가량 불어났다. 반면 5대 은행 증가 폭은 1조원대(1조 1141억원)에 그쳤다. 주담대 증가 폭은 1조 923억원으로 지난 3월(-4494억원) 이후 7개월 만에 가장 작았다.

2금융권의 대출 증가세가 심상치 않자 금융당국은 2금융권에도 은행권처럼 ‘연간 대출 증가액 목표치’를 받아보는 것을 검토하고 있다. 2금융권 수도권 주담대에 2단계 스트레스 원리금총부채상환비율(DSR) 금리를 1.2%포인트 올리는 방안도 거론된다. 금융권이 연말을 앞두고 가계대출 규제의 고삐를 바짝 조이자 자금이 필요한 대출 실수요자들의 불안감도 커지고 있다서지용 상명대 경영학부 교수는 “지나치게 대출 총량 위주 규제를 하다 보니 은행은 수익을 보존하기 위해 금리를 인상하고 소비자도 이자 비용이 늘어나는 등의 부작용이 생긴다”며 “규제는 하되 대출을 많이 내주면 요구자본을 더 부과하는 등 거시 건전성 중심의 규제로 바꿔야 한다”고 말했다.

|

![[단독]“제작비 80억 들고 잠적”…유니켐 사업부 대표 횡령 파문](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26072700999t.1264x.0.png)