|

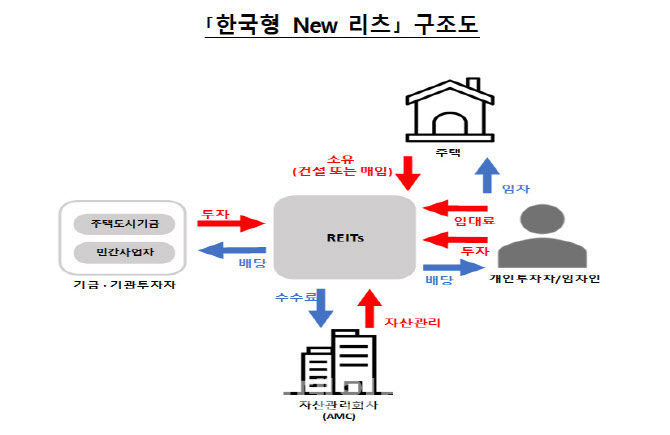

리츠는 다수 투자자로부터 자금을 모아 부동산에 투자하고, 그 운용·매각수익을 배당 또는 잔여 재산분배 형식으로 투자자에게 지급하는 부동산투자회사를 뜻한다. ‘뉴 리츠’에서 가계는 리츠 지분을 소유한 투자자인 동시에 리츠 소유 주택의 임차인이다. 전·월세와 달리 부동산을 간접적으로 소유하고 있는 것이기에 퇴거 시 집값이 오른 만큼 이득을 얻을 수 있다. 연구진에 따르면 2006년 1분기 이후 서울 기준 주택 매각 평균 수익률은 △6년 후 61% △7년 후 74% △8년 후 87% △9년 후 100% △10년 후 113%로 집계됐다.

김 교수는 “개인이 보증금을 리츠에 투자할 때 주택도시기금이나 민감 금융회사의 자본도 같이 들어온다”며 “투자금이 모이면 리츠사(社)가 추가 은행 대출을 일으켜 아파트를 매입하고, 개인 투자자들이 임대료를 리츠에 내고 아파트에 들어가서 살게 된다”고 설명했다. 이어 “임대료 수입이 리츠에 모이게 되면 리츠가 대출 비용과 세금 등을 제외하고 투자자인 민간 주택기금과 개인에게 배당을 하는 구조”라고 부연했다.

구체적인 뉴 리츠 사업 절차는 △한국토지주택공사(LH)·서울주택도시공사(SH)의 후보지 발굴 및 사업지 선정 △리츠사 설립 △주택도시기금·민간자금 출자 및 차입 △LH·SH 보유 토지 매입 또는 임차 △신규주택건설 및 지분공모 △지분투자자 입주 △배당 및 리츠 지분 매매거래 등으로 진행된다.

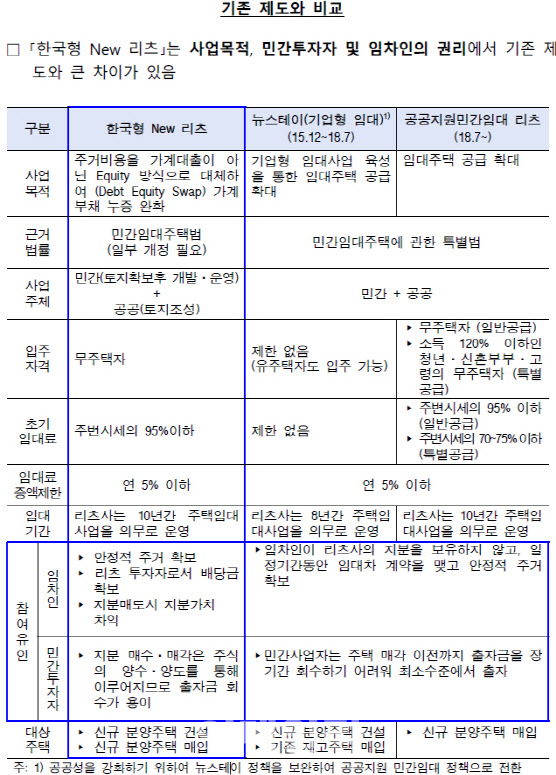

뉴 리츠 활성화를 위해선 정부 정책 지원이 필수적이다. 가계와 민간사업자의 적극적인 참여를 유도하기 위해선 입지와 거주 여건이 양호한 지역을 대상으로 주택을 공급할 필요가 있는데, 이는 정부의 정책적 고려사항이다. 연구진은 정부가 지난 8월 발표한 ‘8·8 부동산 대책’과 ‘서민·중산층·미래세대 주거안정을 위한 새로운 임대주택 공급방안’과 연계해 리츠 주택을 공급할 수 있다고 봤다.

특히 연구진은 뉴 리츠로 가계부채 누증이 완화될 수 있다는 점을 강조했다. 거주와 투자의 결합으로 가계가 주택담보대출 채무자에서 리츠 투자자로 전환되는 것이기 때문이다. 나 과장은 “주택구매과 임차 시 필요한 자금의 상당 부분을 대출에서 민간자본으로 대체하기 때문에 가계부채 누증을 완화할 수 있다”며 “가계와 주담대 취급 금융기관에 집중됐던 주택가격 변동 리스크를 다수의 민간투자자에게 분산하면서 거시건전성 관리에도 기여할 수 있다”고 했다.

이창용 한은 총재는 “우리나라 가계부채는 부동산과 밀접하게 연계돼 대출 규제나 금리조정만으로 디레버리징(부채감축)을 추진하기 쉽지 않은 상황”이라며 “이런 상황에서 리츠를 활용해 주거에 필요한 자금의 상당 부분을 대출이 아닌 민간자본으로 대체할 수 있다면, 가계부채 누증을 완화하는 데 큰 보탬이 될 것”이라고 지적했다.

|

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)