|

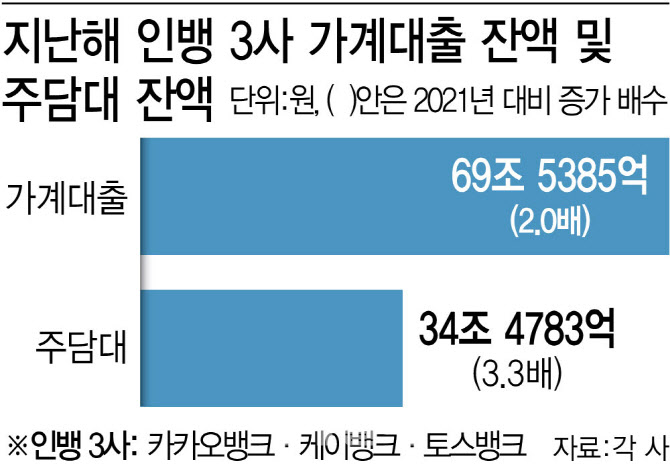

같은 기간 주담대 잔액은 34조 4783억원으로 3.3배 확대했다. 특히 카카오뱅크는 지난 2023년 6월, 케이뱅크는 지난해 9월 말 주담대 잔액이 신용대출 잔액을 넘어섰다. 하지만 인터넷은행은 주담대 잔액 대부분이 대환이라며 항변했다.

지난해 1월 주담대 대상 ‘대환대출 플랫폼’ 출시 후 인터넷은행에 수요가 몰렸다는 것이다. 지난해 1분기 주담대 잔액이 2조 6450억원 늘어난 카카오뱅크는 62%가 대환에 해당했다. 케이뱅크는 지난해 3분기 신규 취급한 아파트담보대출 4700억원 가운데 70%가 대환으로 나타났다.

카카오뱅크와 케이뱅크의 주담대(분할상환방·만기 10년 이상) 평균 금리는 잔액 기준 연 3.91%로 16개 주요 은행 평균 금리 4.28%를 0.37%포인트 밑돌았다. 즉 차주가 대출 이자 부담을 덜기 위해 인터넷은행 상품으로 갈아탄 것이다. 대환 대출 플랫폼 역시 가계 금융비용 경감이 목적이며 금융당국은 올해 가계대출 총량 규제 대상에 대환을 포함하지 않기로 했다.

특히 인터넷은행은 주담대를 통해 중·저신용자 신용대출을 안정적으로 공급할 수 있다고 주장했다. 지난해 3분기 인터넷은행 3사의 고정이하여신(3개월 이상 연체된 부실대출) 비율은 0.78%로 16개 주요 은행 수준인 0.66%를 0.12%포인트 웃돌았다. 연체율 관리도 병행해야 하는 인터넷은행 입장에선 위험 분산(헤지)을 위해 주담대가 필요한 셈이다.

무엇보다 인터넷은행들은 중·저신용자 신용대출 비중을 준수하고 있다. 지난해 카카오뱅크와 케이뱅크는 각각 32.1%, 34.1%를 기록하며 목표 비중 30%를 초과 달성했다. 여기에 올해부터는 신용대출 신규 취급액 가운데 30% 이상을 중·저신용자에게 내줘야 하는 등 포용금융 부담이 커지고 있다.

인터넷은행 관계자는 “건전성 관리 측면에서 어려움이 있지만 설립 취지에 부합하기 위해 중·저신용자 신용대출을 적극적으로 공급하고 있다”며 “주담대는 연체율 관리에도 도움이 되는 상품이고 대환대출 플랫폼을 중심으로 확대하고 있기 때문에 넓은 범위에서 포용금융이라고도 볼 수 있다”고 말했다.

이어 “중·저신용자 신용대출은 올해부터 평잔뿐만 아니라 신규 취급액 기준으로도 비중을 준수해야 하기 때문에 인터넷은행의 포용금융 책임감이 커지고 있다”며 “인터넷전문은행이 중·저신용자 신용대출 외 상품을 취급하는 것을 곱지 않게 바라보는 경향이 있다”고 덧붙였다.

|