|

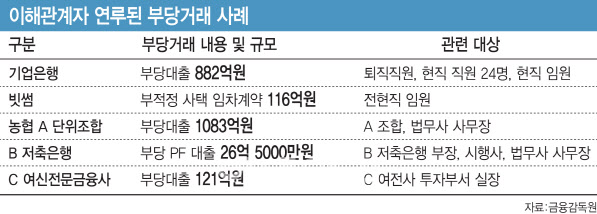

A씨는 2017년부터 2022년까지 허위 증빙 서류를 이용해 51건, 785억원의 부당대출을 받았다. A씨의 배우자(당시 심사역)는 허위 자금 조달 계획서를 작성하고 심사센터장 B씨를 비롯해 지점장과 공모해 부당대출을 승인했다. 특히 A씨는 골프 접대 등을 통해 임직원과 친분을 쌓으며 대출을 유도했고 자신이 보유한 부동산을 기업은행 점포 입점 후보지로 추천한 뒤 미분양 상가를 매각하기도 했다.

이어 심사센터장 B씨와 지점장들은 허위 매매 계약서를 제출받아 부당대출을 승인했고 A씨는 대출 알선 대가로 12억원을 수수했다. B씨는 A씨로부터 2억원과 차명법인 지분을 수수했고 거래처 법인과 공모해 C법인 대표를 처형으로 교체한 뒤 입행 동기인 지점장을 통해 27억원의 여신을 신청하고 이를 승인했다. 대가로 B씨는 9800만원을 받고 법인카드를 개인 용도로 사용했다.

심지어 금감원은 기업은행 일부 부서가 부당대출과 금품 수수 사건을 내부적으로 은폐하려 했고 검사를 방해하기 위해 문서와 기록을 삭제하는 등의 불법 행위를 저질렀다고 판단했다. 현재 기업은행의 부당대출 잔액은 535억원이며 이 중 95억원은 부실화됐다.

이세훈 금감원 수석부원장은 “은행 차원의 조직적 은폐 정황이 있고 기록 삭제와 검사를 방해하는 행위는 심각한 법 위반”이라고 했다. 김성태 기업은행장은 “이번 사건에 대해 철저히 반성하고 재발 방지 대책을 마련하겠다”고 말했다.

빗썸의 전·현직 임원들은 부당하게 고급 사택을 받고 이를 사적으로 사용한 것으로 드러났다. 금감원은 빗썸이 내부통제 절차 없이 이해 상충 방지 조치를 마련하지 않은 결과 이러한 부당 거래가 발생했다고 지적했다.

지난해 6월 빗썸의 현직 임원 A씨는 별다른 기준 없이 회사로부터 30억원 상당의 고급 사택을 받았고 이를 개인적 이익을 위해 사용했다. 또 2023년 12월에는 전직 임원 B씨가 개인적으로 분양받은 주택을 빗썸이 임차하는 것처럼 위장해 11억 원의 보증금을 받았다. 이후 해당 주택을 빗썸에 제공하지 않고 제3자에게 임대해 28억 원의 보증금을 챙겼다.

이 수석부원장은 “가상자산사업자 검사 과정에서 임차 사택 제도가 원래 제도 취지와 다르게 개인적 이익을 위해서 악용한다는 것을 인지했다”며 “가상자산사업자에게는 금융권에 적용하는 규제를 적용하지 않아 이 부분과 관련해 인식이 많이 떨어진다”고 말했다.

이 외에도 농협과 저축은행에서도 부당 대출 사건이 발생했다. 한 단위농협에서는 법무사 사무장이 조합 임직원들과의 네트워크를 이용해 부당 대출을 유도했다. 2020년 1월부터 올해 1월까지 392건, 1083억원 규모의 부당 대출이 실행됐다. 농협은 대출 심사 시 서류 검증을 소홀히 한 것으로 확인됐다.

한 저축은행의 부장은 PF대출을 알선한 대가로 2140만원을 수수한 사례가 있었고 여신전문금융사의 투자부서 실장은 친인척 명의로 3개의 법인을 설립한 뒤 대출 심사에 관여해 121억원 규모의 부당 대출을 실행했다.

금감원은 금융권 내 이해 상충 방지를 위한 내부통제 실태를 점검하고 금융위원회와 협의해 제도 개선 방안을 마련할 계획이다. 금감원 관계자는 “금융사는 내부통제 절차가 부족하고 사고 발생 시 축소하거나 온정적으로 조치하는 경향이 있다”며 “위법 행위를 엄정하게 제재하고 업계 표준 가이드라인을 마련할 것이다”고 강조했다.

![“더 오른다잖아요”…계약갱신권 포기한 전세난민 사연[부동산 취재로그]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070400009t.jpg)

![[그해 오늘] ‘36주 낙태' 영상에 발칵…법원, 의사·산모에 ‘살인 유죄'](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070400001t.jpg)

![24만원대에 고급미…박규영의 '품절' 투피스 뭐길래[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070400020t.jpg)