|

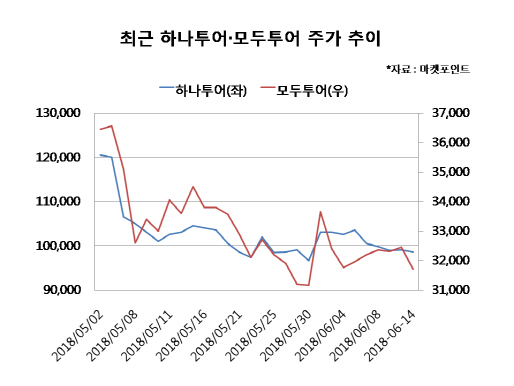

14일 마켓포인트에 따르면 하나투어(039130) 주가는 지난달 이후 17.2% 하락했다. 모두투어(080160)와 인터파크(108790)도 각각 14.7%, 18.3% 내렸다. 해당 기간 기관이 하나투어와 모두투어 주식을 각각 528억원, 263억원 순매도했다. 모두투어는 지난달 이후 코스닥 기관 순매도종목 상위 9위에 이름을 올렸다.

지난 1분기 기대에 못 미친 실적이 투자심리를 위축시킨 것으로 보인다. 해외여행 수요는 증가 추세를 이어가고 있으나 여행업체 실적으로 연결되지 않고 있다는 분석이다. 최민하 한국투자증권 연구원은 “1분기 내국인 해외여행객은 743만명으로 전년동기대비 14.1% 증가했으나 업체별 실적은 시장 성장대비 부진했다”며 “지난 2월 평창동계올림픽 영향으로 해외여행 수요가 단기적으로 주춤했고 단거리 여행객이 시장 성장을 주도하면서 평균판매단가(ASP)가 낮아졌다”고 설명했다.

최 연구원은 “하나투어와 모두투어의 1분기 매출액은 전년동기대비 각각 24.4%, 18.6% 증가했으나 회계기준 변경 효과를 제외하면 5%, 7% 늘어난 것으로 추정된다”며 “2분기에는 기저 효과까지 더해져 1분기와 유사한 상황이 펼쳐질 것으로 예상되며 지방선거가 해외여행 수요에 영향을 줄 가능성이 커 업체별 실적 눈높이는 다소 낮춰야 할 것”이라고 내다봤다. 그는 하나투어의 목표가를 종전 14만4000원에서 13만4000원으로, 모두투어도 4만6000원에서 4만2000원으로 하향 조정했다.

국내 여행업체들의 주요 사업인 패키지 사업이 부진하다는 측면에서 장기적인 업황 전망이 좋지 못하다는 의견도 나온다. 이효진 메리츠종금 연구원은 “개별자유여행(FIT)이 패키지를 잠식하는 트렌드가 지속되고 있는데, `짧게 자주` 가는 한국인의 여행 특성과 예약관리, 음성통역 등 기술 발전을 감안할 때 장기적으로 FIT 선호는 더 커질 전망”이라며 “국내 여행업체들의 이익은 송출객수 보다 평균판매단가에 민감한 구조를 갖추고 있는데, 올해부터 항공료 하락으로 인해 ASP가 다시 하락세로 접어들면서 이익 성장은 어려울 것”이라고 판단했다.

반면 여행업에 대한 우려가 제기되고 있으나 하반기 해외여행 수요가 다시 증가할 것이라는 전망이 나온다. 손윤경 SK증권 연구원은 “지난해 하반기 급격히 증가했던 해외여행에 따른 피로도가 높아진 가운데 올해 상반기 굵직한 이벤트들로 인해 해외여행 수요의 증가 속도가 조절되고 있을 뿐”이라며 “근로시간 단축, 고소득층의 소득 증가 등의 구조적 요인들이 뒷받침하고 있고 지방선거 이후 특별한 이벤트가 없다는 점에서 하반기 해외여행 증가율은 지난해 높은 기저에도 불구하고 상반기 보다 높아질 것”이라고 내다봤다.

이날부터 개막되는 러시아 월드컵도 여행주에 대한 기대감을 키우고 있다. 북미 정상회담과 지방선거에 밀려 국내 증시에서 월드컵 특수는 찾아보기 어렵지만 증권가에서는 그나마 기대할만한 수혜주로 여행주를 꼽고 있다. 하인환 SK증권 연구원은 “하나투어·모두투어 등은 월드컵 특수로 인한 해외여행 관광객 증가가 기대된다”며 “과거 월드컵 개최 전후 주가를 확인한 결과 개최 이후 상승한 것은 여행업종 뿐이었다”고 설명했다.

![[그해오늘]박원순 사망 6년…고소부터 인권위 판단까지](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070900006t.jpg)