.png)

.png)

|

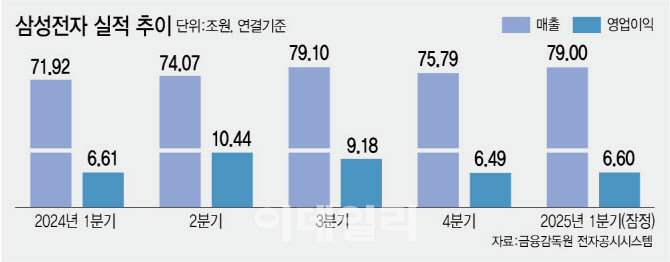

영업이익과 매출액 모두 시장 기대치를 웃돌았다. 증권사의 삼성전자 영업이익 컨센서스(4조 9613억원) 대비 33.02%가량 상회했다. 매출액 역시 컨센서스(77조1176억원)를 2.44% 웃돌았다.

D램·낸드 가격 반등…실적 선방

이같은 실적 선방은 갤럭시 S25의 판매 호조, D램 출하량의 안정화 등에 따른 것이다. D램과 낸드플래시 가격이 반등하고, 중국의 이구환신(낡은 제품을 새것으로 교체 지원) 정책에 따른 레거시 D램 출하 확대로 견조한 실적을 기록한 것으로 풀이된다. 또 미국 관세 폭탄에 대비해 메모리 수요가 몰린 것도 주효했다.

이규복 한국전자기술연구원 석좌연구위원은 “스마트폰 사업에서 실적 선방을 한 것으로 보인다”며 “또 일반적인 범용 메모리에서 경쟁력이 있기 때문에 그에 따른 영향도 있을 것”이라고 설명했다. 이어 “고대역폭메모리(HBM)에서 고전하고 있으나 꼭 엔비디아가 아니더라도 다른 고객사에 메모리를 공급해 꾸준한 성장세가 나오고 있다”고 부연했다.

|

김동원 KB증권 연구원은 “1분기 실적을 저점으로 4분기까지 증익 추세가 이어질 것”이라며 “스마트폰, PC 업체들의 재고 조정 완료로 2분기부터 범용 메모리 수요가 발생해 D램과 낸드 가격 상승이 예상된다”고 전망했다.

증권가에서는 MX사업부에서 갤럭시S25가 예상을 넘는 출하를 기록하며 영업이익은 4조원 이상을 기록했을 것으로 추정한다. 반도체(DS)부문의 경우 메모리에서 약 3조원의 영업이익이 발생했으나 시스템LSI사업부와 파운드리사업부 영업손실이 2조원 이상 발생했을 것으로 본다. 사실상 MX사업부 호실적이 DS사업부 실적 부진을 메운 셈이다. 실적 방어를 위해 메모리 증익 중요성이 커지는 셈이다.

메모리 업황 회복 신중론도

결국 삼성전자는 HBM 주요 제품 출하 확대가 더욱 절실해진 상황이다. 삼성전자는 5세대인 HBM3E 제품이 여전히 엔비디아 퀄테스트(품질검증)를 통과하지 못했다. 김용석 가천대 석좌교수(반도체교육원장)는 “아직 삼성전자는 HBM3E 납품이 이뤄지지 않고 있어 이것부터 해결해야 한다”며 “HBM에서 시장 경쟁력을 확보하는 것이 급선무가 될 것”이라고 강조했다.

2분기 이후 실적 전망에 대해서는 다소 의견이 엇갈린다. HBM3E 엔비디아 공급, 메모리 업황 회복 기대가 있는 반면, 미국 통상 정책 변화에 따른 불확실성이 크다는 시각도 있다. 메모리 업황 회복을 낙관적으로만 볼 수 없는 이유다. 미국의 높은 관세율은 전 세계 반도체 상품 무역 규모를 줄일 가능성이 높아서다.

특히 반도체는 이번에 25% 상호관세 부과 대상에서는 제외됐지만, 트럼프 대통령은 반도체 역시 관세를 부과하겠다는 발언을 했다. 스마트폰 등 주요 전자기기들 역시 관세 리스크의 직격탄을 맞을 가능성이 있다. 실적 불확실성이 어느 때보다 크다.

경희권 산업연구원 연구위원은 “관세율이 생각보다 너무 높게 책정됐다”며 “관세 전가에 따른 반도체 수요와 가격 탄력성은 제품마다 다르게 적용되는데, 모바일·ICT 세트 수요는 감소할 것. 전반적인 세계 교역 규모가 줄어들 가능성이 높다”고 분석했다. 유럽과 미국 등 주요국의 인공지능(AI) 반도체 수요는 지속하더라도 그 외 반도체는 관세 영향을 받을 수 있다.

김형준 차세대지능형반도체사업단장(서울대 명예교수)은 “마이크론 생산량으로 충당이 안 되기 때문에 미국 빅테크들은 삼성전자와 SK하이닉스의 메모리를 구매해야 한다”며 “메모리에 대한 관세가 높아지면 결국 빅테크의 구매 가격이 올라가는 것이다. 이런 측면을 부각해 관세를 낮출 수 있도록 하는 전략이 바람직할 것”이라고 설명했다.

![한화 美 필리조선소, 하반기 확장 공사 돌입…마스가 속도전[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600922t.jpg)

![서울시장 후보 사는 집은…오세훈 ‘대치'vs정원오 ‘왕십리'[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600079t.jpg)

![세금 100만원 걷는데 5500원 썼다…국세청 직원 1명이 175억 징수[세금GO]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600280t.jpg)