.png)

.png)

|

5개 카드사는 모두 두자릿수 이상의 성장률을 보였다. 신한카드는 3분기 순이익 5527억원으로 순이익 1위를 수성했다. 이는 작년보다 17.8% 증가했다. 삼성카드가 전년 대비 23.6% 늘어난 5315억원의 순이익을 기록하며 신한카드의 뒤를 바짝 쫓고 있다. 순이익 성장률이 가장 큰 곳은 하나카드다. 하나카드의 3분기 순이익은 1844억원으로 작년보다 44.8% 증가했다. KB국민카드도 3분기 순이익이 3704억원으로 36% 증가했고 우리카드는 19.7% 증가한 1400억원의 순이익을 내며 호실적을 이어갔다.

카드사들의 순이익 증가는 여행 수요 급증에 인기를 끈 트래블 카드와 VIP 고객 유치에 집중한 프리미엄 카드 전략이 통한 것으로 분석된다. 또 카드모집인 축소 등 효율화도 효과를 봤다. 카드론이 크게 늘어난 것 역시 3분기 실적 증가에 영향을 줬다. 지난해 말 기준 4개 카드사의 카드론 잔액은 24조원 수준이었으나, 지난달 기준 24조8000억원으로 약 8000억원이 증가했다.

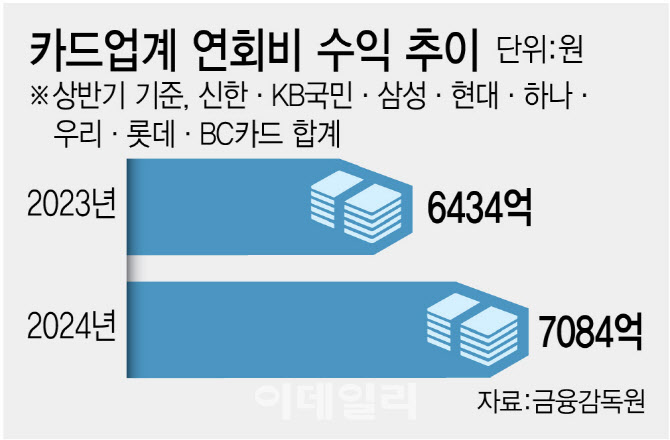

지난해에 비해 순이익이 급증한 하나카드는 “국내 및 해외 취급액 증가, 연회비 수익 증가, 모집 및 판촉비 절감 등이 실적 증가에 영향을 미쳤다”고 설명했다. KB국민카드도 “유 실적 회원과 금융자산 성장, 모집·마케팅 등 주요 영업비용 효율화를 통한 내실성장으로 지난해보다 당기순이이 증가했다”고 설명했다.

주요 카드사들의 순이익이 두자릿수로 늘긴 했지만 카드사들은 허리띠를 졸라매는 방식으로 순이익을 만든 ‘불황형 흑자’라고 전했다. 특히 고금리 시기 조달한 자금에 대한 이자 비용은 여전히 부담이다. 신한·삼성·KB국민카드의 3분기 이자비용은 1조7545억원으로 전년 동기(1조5634억원) 대비 12.2% 늘었다. 특히 신한카드의 이자비용은 지난해 3분기 6887억원에서 올해 3분기 7781억원으로 13% 늘었다. 같은 기간 KB국민카드의 이자비용은 5135억원에서 5966억원으로 16.2% 증가했다.

일부 카드사는 여전히 연체율 악화에 시달리고 있다. KB국민카드의 연체율은 1.29%로, 전년 말 대비 0.26%포인트 상승했다. 우리카드는 1.78%로 0.56%포인트, 하나카드의 연체율도 1.82%로 높은 수준을 유지하고 있다. 반면, 신한카드와 삼성카드는 연체율이 개선됐다. 신한카드의 연체율은 1.33%로 전년 말 대비 0.12%포인트 개선됐고, 삼성카드도 0.94%로 같은 기간 0.24%포인트 낮아졌다.

카드론 증가의 반작용인 높은 연체율을 낮추기 위한 대출채권의 대규모 매각이 순이익 증가에 미친 영향도 적지 않다. 금융감독원 금융통계시스템에 따르면 채권 매각을 진행하는 6개 전업 카드사(신한·현대·KB국민·우리·하나·롯데카드)의 대출채권 매매이익은 올해 상반기 기준 3685억원을 기록했다. 연도별로 살펴보면 2019년 956억원에 불과했던 카드사 대출채권 매매이익은 지난해 5848억원으로 6배 넘게 불어났다.

카드업계 관계자는 “3분기 실적이 좋은 이유는 업황 개선이 아니라 내실경영과 비용효율화에 따른 실적 유지다”며 “기준금리가 인하되긴 했지만 3년 발행 카드채 같은 경우 상환 시기가 돌아왔을 때 발행 시기보다는 높은 금리로 채권을 바꿔야 하기 이자비용이 부담이 줄어든 것이라 보긴 어렵다”고 설명했다.