|

10일 금융권에 따르면 최근 은행들은 “1개의 코인 거래소와 2개 이상의 은행이 제휴를 맺을 수 있도록 해야 한다”고 정치권에 요청했다. 지난 9일 국회 정무위원회 국민의힘 의원과 5대 은행장이 만난 자리에서 정진완 우리은행장이 의견을 전달했다. ‘1거래소-1은행’ 규제로 소비자가 가상자산 거래를 위해 주거래은행을 이용하기 어렵고, 코인 거래소·은행의 글로벌 경쟁력 확보에도 도움이 안 된다는 등의 이유다.

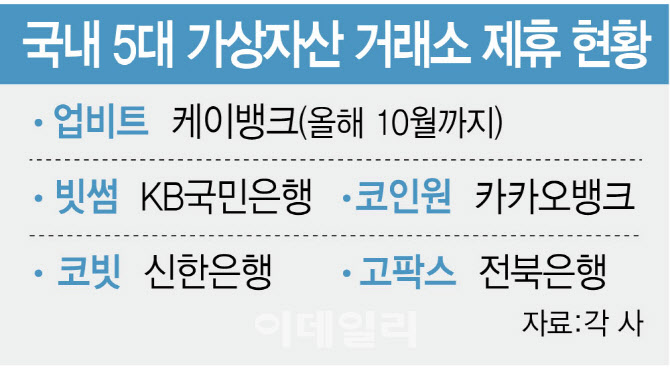

이런 논의가 고개를 드는 것은 최근 은행권의 코인 거래소 제휴 경쟁이 격화하고 있기 때문이다. 최근 빗썸은 제휴 은행을 NH농협은행에서 KB국민은행으로 갈아탔다. 여기에 업비트와 케이뱅크의 제휴 관계가 올해 10월로 종료된다. 케이뱅크는 업비트와 제휴를 계속 이어갈 것이라 했지만 우리·하나은행 등은 업비트와 제휴를 노리고 있다. 금리 하락기에 코인 투자용 자금을 유치할 수 있어 대형 코인 거래소를 잡으려는 은행 간 경쟁이 치열해지고 있다. 연내 법인의 코인 투자를 허용하는 등 시장이 커지고 있는 것도 영향을 미치고 있다.

하지만 금융위원회 금융분석정보원(FIU)은 여러 은행과 제휴를 허용하면 자금 세탁 방지 감독에 취약해질 수 있다며 신중한 태도다. 예를 들어 고객이 한 은행에서 1000만원을 거래소로 보내면 고액 현금 거래 보고가 이뤄져 자금 세탁 여지가 있는지 등을 모니터링할 수 있지만 3개 은행으로 나눠 330만원씩 거래소에 넣으면 추적이 어렵다는 것이다. FIU 관계자는 “여러 은행과 제휴하는 것을 회의적으로만 보진 않지만 자금 세탁 방지 차원에서 약점이 있는 건 분명하다”며 “이제부터 고민해봐야 할 부분이다”고 했다.

일각에서는 은행과 코인 거래소 간 일대일 제휴 방식이 업비트 독점 구조를 강화하고 있다는 지적도 있다. 은행마다 고객층, 장단점이 다른데도 한 은행에 묶여 고객을 모으기 어렵다는 것이다. 케이뱅크의 업비트 의존도가 커져 제휴 종료 시 ‘뱅크런’ 우려마저 나오다 보니 금감원은 최악의 상황에 대비해 컨틴전시 플랜(비상 대응 계획)까지 받아 검토 중이다. 금감원 관계자는 “최근 케이뱅크의 가상자산 예수금 비중은 20% 정도로 과거에 비해선 많이 낮아진 편”이라고 했다.

|

![러시아가 누리호 엔진 줬다?”...왜곡된 쇼츠에 가려진 한국형 발사체의 진실[팩트체크]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/03/PS26031301228t.jpg)

![살인 미수범에 평생 장애...“1억 공탁” 징역 27년 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031400001t.jpg)