.png)

.png)

영업익 7조원 돌파…분기 역대 최대 실적

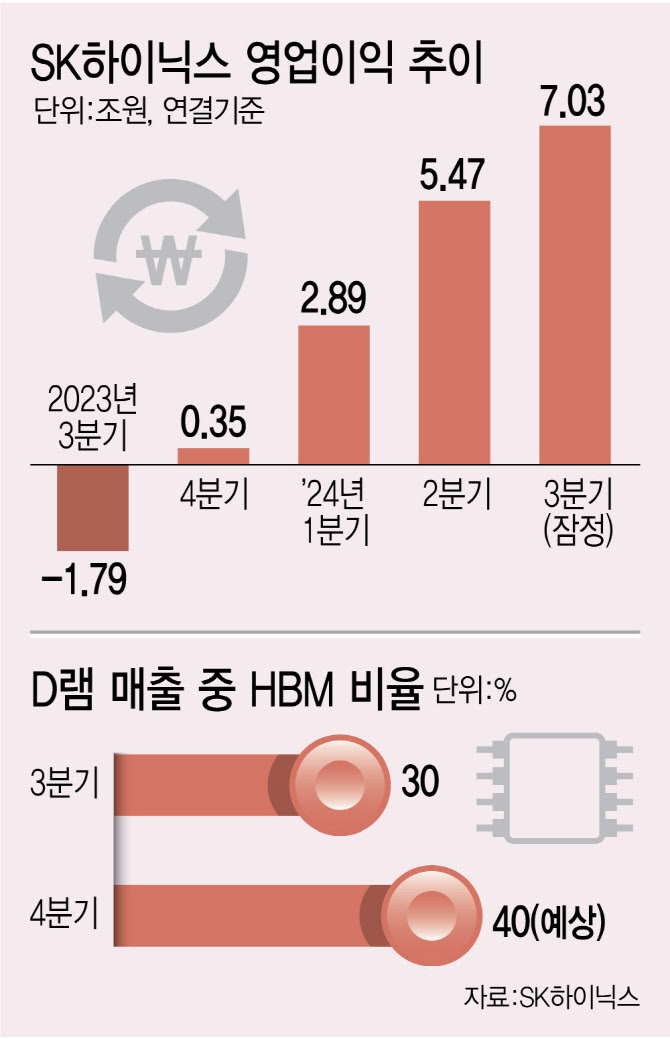

SK하이닉스는 올해 연결 기준 3분기 매출 17조 5731억원, 영업이익 7조 300억원을 기록했다고 24일 공시했다. 매출은 전년 동기 대비 약 94% 뛰었고, 영업이익은 흑자 전환했다. 순이익은 5조 7534억원으로 집계됐다.

시장 컨센서스(증권사 전망치)를 4% 넘어서는 영업이익을 기록했다. 이번 실적은 분기 기준 사상 최대 규모다. 매출은 기존 기록인 올해 2분기 16조 4233억원을 1조원 이상 웃돌았고, 영업이익은 반도체 슈퍼 호황기였던 2018년 3분기(6조 4724억원) 기록을 뛰어넘었다. 연간 영업이익은 2018년 세운 최고 기록(20조 8438억원)을 뛰어넘는 23조원 수준에 달할 것으로 점쳐진다.

|

SK하이닉스는 이번 실적에서 경쟁사인 삼성전자(005930)의 반도체 영업이익을 추월했을 것으로 보인다. 증권가에서는 삼성전자 DS부문 영업이익을 4조원대로 추정한다.

HBM, 사상 최대 실적 일등공신…연내 HBM3E 12단 공급

사상 최대 실적 일등 공신은 HBM이 꼽힌다. AI를 꾸준히 강조해왔던 최 회장의 판단이 적중했다는 재계의 평가가 나온다. 최 회장은 “미국에서는 AI 말고 할 얘기가 없다”, “지금 확실하게 돈 버는 것은 AI 밸류체인” 등의 언급을 해왔다. 최 회장은 하이닉스반도체(현 SK하이닉스)를 인수하면서부터 대대적인 투자를 단행한 바 있다. 매년 조 단위의 연구 개발비를 투입했고 2015년 M14를 비롯한 신규 공장을 잇달아 건설했다. 최 회장은 글로벌 빅테크 최고경영자(CEO)들과의 연쇄 회동 등을 통해 AI 반도체 리더십 강화와 글로벌 협력 네트워크 구축을 위해 직접 뛰고 있다.

|

회사는 D램 매출에서 HBM 비중이 3분기 30%에 달했고, 4분기에는 40%에 이를 것으로 전망했다. 이번 분기에 이미 HBM3E 8단 출하량이 기존 4세대인 HBM3 출하량을 넘어섰다. 4분기에는 예정대로 HBM3E 12단 출하를 시작할 예정이다.

HBM 시장에서 SK하이닉스의 독주는 이어질 전망이다. 김용석 가천대 반도체교육원장은 “AI 시대 준비를 잘 했던 SK하이닉스가 좋은 실적을 내게 된 것”이라며 “HBM4에서 삼성전자가 판 뒤집기를 시도하고 있는데, 이 변수 외에는 SK하이닉스의 독주는 계속 이어질 것”이라고 내다봤다.

6세대 HBM4에 대해서도 시장 1위 리더십을 가져가겠다는 계획이다. SK하이닉스는 이미 안정성과 양산성이 검증된 1b나노, 어드밴스드 MR-MUF 기술을 적용해 HBM4를 준비 중이고, 예정대로 내년 하반기 고객 출하를 목표로 하고 있다고 설명했다. 특히 HBM4에서는 고객 맞춤형 로직 공정이 중요해지는데, SK하이닉스-TSMC(파운드리) 원팀 체계를 구축해 주도권을 지키려는 구상이다. 엔비디아·TSMC·하이닉스 삼각 동맹 체제는 견고해질 전망이다.

SK하이닉스는 중국 메모리 업체들의 경쟁이 심화하고 있는 D램(DDR4, LPDDR4) 레거시 제품 생산은 줄이고 HBM, 고용량 eSSD에 선택과 집중하겠다는 계획을 강조했다. 경희권 산업연구원 연구위원은 “중국 창신메모리 등이 DDR4 등을 만들고 있다”며 “우리 기업은 DDR5 등 차세대로 공정 전환을 빠르게 가야 한다”고 조언했다.