|

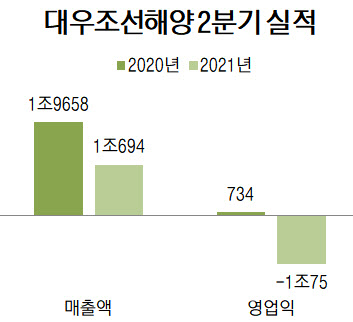

지난 2~3년 동안 수주가 저조한 데 따라 매출액이 급감한 데다 건조하는 선박의 고정비 부담이 큰 폭으로 커지며 매출액과 영업이익 모두 뒷걸음질 쳤다.

특히 선박을 건조하는 데 들어가는 후판 가격 상승 가능성을 고려해 공사손실충당금 8000억원가량을 반영하면서 영업손실 폭이 커졌다. 앞서 한국조선해양과 삼성중공업 역시 2분기 실적에 공사손실충당금 8960억원, 3720억원을 각각 반영하며 영업손실을 냈다.

후판은 건조 비용에서 차지하는 비중이 20%가량에 이른다. 조선사는 예정원가 변화가 예상되면 수주잔고에 예상손실을 고려해 공사손실충당금으로 설정한다. 올해 하반기 철강사와 조선사 간 후판 가격 협상이 진행되고 있으며, 상반기에 비해 최소 50% 이상 인상될 가능성이 크다.

이뿐 아니라 2분기 실적엔 해양공사 주문주의 클레임 청구 등 분쟁으로 발생한 3000억원 정도의 충당금도 추가로 반영됐다.

대우조선해양 관계자는 “대우조선해양은 앞으로 발생할 수 있는 다양한 위험에 대해 충당금을 설정했다”며 “신규 수주 확대와 원가 절감, 생산성 향상 등을 통해 향후 수익성 개선을 위해 최선을 다하겠다”고 말했다.

현재 대우조선해양은 최근 조선 시황이 반등하면서 올해 수주량은 63억3000만달러로 수주 목표 82.2%를 달성했다. 이는 지난해 같은 기간 수주물량 15억3000만달러에 비해 4배 이상 늘어난 수준이다. 수주잔량은 216억달러로 통상 안정적으로 조선소를 운영할 수 있다는 2년치 이상의 조업 물량을 확보했다.

대우조선해양은 선가 상승과 함께 원자재가격까지 안정되면 수익성이 점차 개선될 것이라고 전망했다. 올해 하반기엔 카타르 프로젝트와 같은 대형 액화천연가스(LNG) 운반선 프로젝트의 발주도 예상돼 수주목표 초과 달성도 기대되는 상황이다.

|

![쇼핑성지 옛말, 상가 통으로 '임대' 딱지…"팔 수 있다면 20억도 깎죠"[르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031100390t.jpg)