.png)

.png)

|

이번 공개매수 결과와 관련해 주목해야 할 점은 세 가지다. △지분 7.83%를 보유한 국민연금이 공개매수에 참여했는지 △향후 양측이 얼마나 지분을 확대할지 △장기적으로 양측의 법정 다툼이 어떻게 결론 날지 등이다.

‘캐스팅보트’ 국민연금, 공개매수 참여했을까

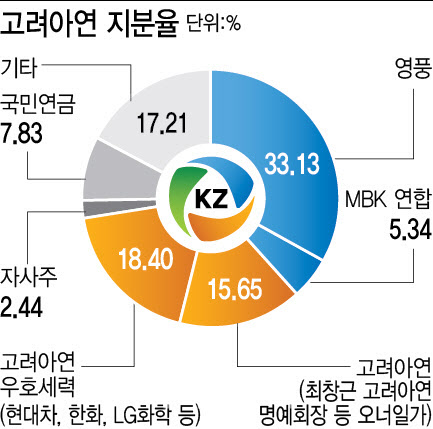

현재 최 회장이 확보한 고려아연 지분율은 우호 지분 포함 33.99%로, MBK·영풍 연합(38.47%)보다 4.48%포인트(p) 뒤처져 있다. 만약 고려아연이 이번 공개매수로 목표 물량 20%를 모두 채울 경우 양측의 지분율 격차는 2% 수준으로 줄어들 전망이다. 이번 공개매수는 고려아연이 17.5%, 베인캐피탈이 2.5%를 나눠 매입하는 형태로 각자 목표 수량 비율대로 안분해 사들이는 구조다. 고려아연은 매입한 주식은 모두 자사주라 의결권이 없지만, 우군으로 합류한 베인캐피탈이 취득하는 2.5%의 지분은 의결권을 가진다.

그러나 이렇게 되면 의결권이 없는 자사주가 많아져 오히려 임시 주주총회 표 대결이 벌어질 시 MBK·영풍 연합에 더욱 유리한 구도가 만들어질 가능성이 크다. 의결권이 붙은 주식의 모수가 줄어들면서 기존 주식의 의결권 지배력이 높아지기 때문이다. 경우에 따라 다르지만, 만약 7.83%의 지분을 보유한 국민연금이 표 대결에서 중립을 지킬 경우 MBK·영풍의 의결권 지배력은 48%에 육박할 것으로도 추산된다. 양측의 지분 격차는 줄어들지만 MBK·영풍의 의결권 지배력이 과반을 넘어설 가능성도 커지는 것이다. 이 때문에 고려아연 측은 이번 공개매수 청약률이 크게 밑도는 것을 가장 선호했던 것으로 알려졌다.

|

업계에서는 국민연금이 일부 지분에 대해 공개매수에 응할 것이란 관측에 힘이 실리는 분위기다. 9월 초만 하더라도 50만원대에 형성됐던 주식을 무려 1주당 89만원에 매각할 수 있는 절호의 기회이기 때문이다. 일부 물량이라도 공개매수에 참여하지 않을 경우 수익 실현의 기회를 놓쳤다는 비판이 제기될 수 있다. 다만 국민연금 내부적으로는 경영권 분쟁에 직접 참여하지 않는다는 기조도 존재한다.

추가 지분 확대 및 법적 다툼 관건

MBK·영풍은 이번 공개매수 종료 후 지배력 확대를 위해 추가 지분 매집에 나설 것으로 예상된다. 업계에서는 장내 매수 등의 방법이 거론되는 상황이지만, 현재 금융감독원 등 정부 당국이 시세조종 혐의에 예민하게 대응하는 터라 최대한 시장에 영향을 미치지 않는 방법으로 지분 확대 방안을 고민 중인 것으로 알려졌다. 고려아연도 마찬가지로 시장에 유통 중인 잔여 지분을 취득과 1.4%의 자사주에 대한 의결권 부활, 그리고 우호 세력 추가 확보에 총력을 기울일 것으로 에상된다.

양측은 지분 경쟁과 동시에 법적 다툼도 치열하게 벌이고 있다. 고려아연은 23일 MBK·영풍이 고려아연 경영진을 상대로 제기했던 두 차례의 자기주식 취득금지 가처분 신청에 대해 ‘사기적 부정거래’와 ‘시세조종’ 행위가 있었는지를 신속하게 조사해달라는 취지로 금융감독원에 진정서를 제출했다고 밝혔다. MBK·영풍의 공개매수가 무효 처리될 경우 최 회장 입장에서는 경영권을 확실히 지킬 수 있기 때문에 앞으로 법적 다툼은 지속될 것으로 보인다.

MBK·영풍 측은 지난 22일 잇따른 가처분 기각과 관련해 “자사주 공개매수의 위법성이 없다는 판단은 아니다”며 “이는 가처분이 아닌 본안 소송을 통해 가려져야 한다”고 주장했다.

![[마켓인]MBK·영풍 “고려아연 자사주 대차거래는 불법…즉시 소각해야”](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120900645t.jpg)