삼정KPMG가 11일 발간한 ‘감사위원회 저널 14호’에 따르면 회계법인들은 2019 사업연도 자산총액 2조원 이상 상장사 159개사의 핵심감사사항으로 유·무형 자산 손상평가(22.4%)를 가장 많이 선정했다.

|

이어 관계·종속기업 주식 손상평가(15.2%), 수익 인식(9.0%), 공사 예정 원가에 대한 추정의 불확실성(7.1%), 금융자산 가치평가(6.5%) 등이 순이었다.

전년 대비 가장 큰 폭으로 증가한 항목인 관계·종속기업 주식 손상평가는 평가 근거가 되는 미래 현금흐름, 할인율, 영구성장률 등의 추정에 경영진의 판단이 개입돼 핵심감사사항으로 다수 선정됐다. 수익 인식의 경우 2018년부터 시행된 새로운 회계기준서인 IFRS15의 영향이 반영된 것으로 풀이된다.

신리스회계기준서(IFRS16)의 적용으로 2018년에는 0건이었던 리스 회계처리(4.0%)를 2019 사업연도 핵심감사사항으로 새롭게 선정한 곳도 13건 있었다.

김유경 삼정KPMG ACI 리더는 “핵심감사 사항에 대해 감사위원회와 외부감사인 간 충분한 커뮤니케이션이 필요하며, 감사위는 선정된 핵심감사 사항을 감독할 의무가 있다”고 설명했다. 특히 “1년의 감사계획을 수립하는 단계에서 핵심감사 사항을 어떻게 다루고 자원을 배분할지 고려해야 효율적인 감사업무를 수행할 수 있다”고 강조했다.

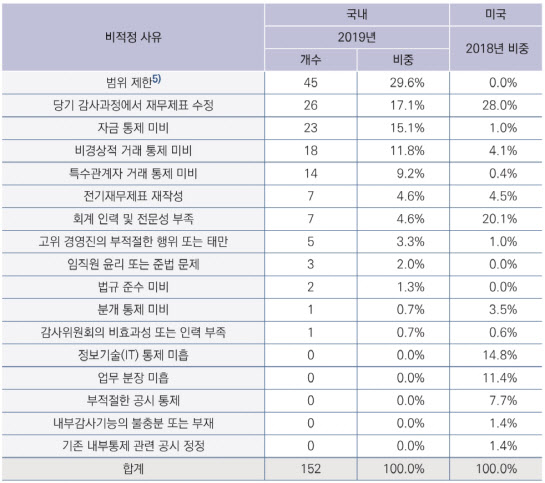

아울러 2019 사업연도에 내부회계관리제도 비적정 의견을 받은 자산총액 2조원 이상 75개 상장사(유가증권시장 15개사, 코스닥시장 60개사)를 분석한 결과 범위 제한(29.6%)이 가장 많았다.

범위 제한은 내부통제 설계 미비, 경영진의 제출자료 불충분·부적합, 내부회계관리 운영실태보고서 미제출 등을 의미한다.

재무제표 수정(17.1%)과 자금통제 미비(15.1%)도 의견변형 사유 중 높은 비중을 차지했다. 삼정KPMG는 “자금과 관련한 내부통제의 취약점은 부정한 자금의 사용(횡령) 등의 발생 가능을 시사할 수 있어 심각한 이슈로 인식해야 하며 신속한 개선이 필요하다”고 지적했다.

한은섭 삼정KPMG 감사부문 대표는 “미국의 사례를 볼 때 국내에서도 회계 전문성과 IT 통제에 대한 내부회계관리제도 비적정 비중이 증가할 것으로 예상돼 이에 대한 미비점을 보완할 필요가 있다”고 말했다.