|

존리 대표는 퇴직연금 기존 가입자라면 연금 유형(DB형, DC형) 확인이 필요하다고 말했다. 이후 나이에 따라 적절한 주식 비중으로 운용되는 주식형펀드를 선택하는 것이 장기 수익률 측면에서 유리하다고 조언했다.

◇퇴직금과 퇴직연금 정의는?

-퇴직연금제도…외부 금융기관이 운용

-DB형, DC형, 개인형퇴직연금(IRP)

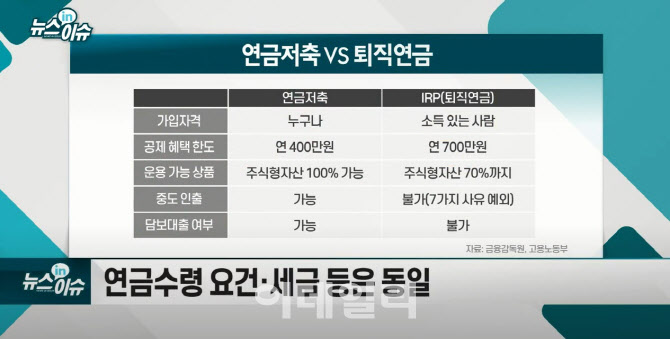

연말정산 시 함께 언급되는 것이 연금저축과 IRP다. 연금저축과 퇴직연금의 차이는?

|

[인터뷰: 존리 대표 / 메리츠자산운용]

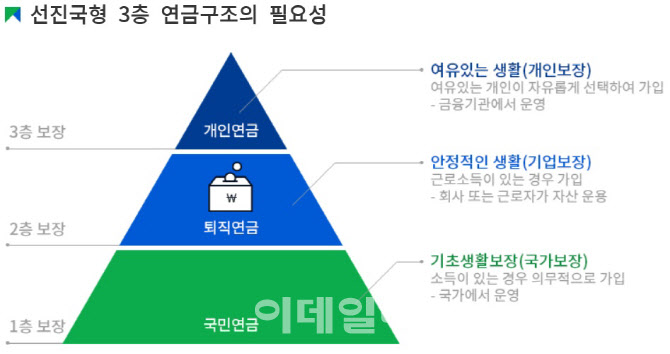

“연금이 3개거든요. 하나는 국민연금, 그건 누구나 대부분 갖고 있는 거고요. 그 다음에 기업의 직장인은 (퇴직연금) 당연히 나오는 거잖아요. 그건 주식 비중을 먼저 챙겨야 되겠죠. 그 다음에 (연금저축은) 엑스트라예요. 그래서 그것(국민연금, 퇴직연금) 갖고 안되니까. ‘당신들 노후 준비 안된다’고 해서 정부에서 더 만들어준 거예요. 이것(연금저축)도 해라. 대신 세금혜택을 주겠다.”

|

-존리 “퇴직연금 가입 유형 확인 必”

-“DC형 전환 시 주식 비중 확대”

[인터뷰: 존리 대표 / 메리츠자산운용]

“예를 들어 회사가 DB형밖에 없다고 하면 내가 할 수 있는 일이 하나도 없어요. DC형이라고 하면 (퇴직연금) 사업자가 어딘가를 알아내고 사업자가 제공하는 펀드가 어떤 펀드인가 파악하고 거기서 원금보장형은 다 제외해라. (원금보장형은) 일하는 펀드가 아니니까. 주식형 펀드에 반드시 들어가야 하고 거기에 주식비중이 어느 정도 되는지 그러면 내 나이랑 생각했을 때 적정한 주식비중인지 아닌지 본인이 판단해야 하는 것이고요.”

-IRP 세액공제 혜택도 언급

![[그해 오늘] 아파트 엘베 여성 노린 20대 모습에 '경악'](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070700001t.jpg)