|

앞서 올 1월29일 미래에셋증권은 국내 증권사 최초로 총 ,000억원(홍콩 달러 3억2500만달러 및 미국 달러 3000만달러) 규모의 다중통화 디지털채권을 발행했다. 발행 플랫폼은 홍콩 금융관리국(HKMA)의 공식 채권 결제망인 CMU와 연동된 HSBC의 토큰화 플랫폼 ‘오라이언(Orion)’을 활용했다.

구체적으로는 미리 승인을 받은 기관만 네트워크에 접근 가능한 폐쇄형 블록체인(Private Blockchain) 형태이면서, 자산과 대금의 교환에 있어 토큰 형태로 즉각적인 이동이 이루어진 일종의 ‘Atomic Settlement’ 구조였다. 다만, 발행 통화는 스테이블코인과 같은 가상자산이 아닌 법정화폐가 사용됐다.

무디스(Moody‘s)의 디지털채권 신용평가 사례들을 살펴보면 유럽과 아태지역 위주로 발행이 이뤄지고 있으며, 일반기업보다는 국제기구, 공공기관, 금융기관이 발행 주체인 경우가 대부분이다. 발행 국가의 법제화 환경 및 투자자 선호도에 따라 플랫폼이나 결제 방식이 차별화되고 있다.

디지털채권은 전통 채권과 동일한 법적 테두리 안에서 발행되지만 전통 채권에서는 존재하지 않는 고유의 위험이 내재돼 있다. 이는 △분산원장 기술과 스마트 계약의 설계 오류, 사이버 공격 등 기술 인프라 전반에서 노출되는 기술적 위험, △디지털채권 관련 규제 신설·변경 등으로 인해 채권 발행 및 유통이 영향을 받는 등의 법적·규제적 위험, △블록체인 간의 호환성 부족 등으로 인해 디지털채권을 적시에 현금화하지 못할 유동성 위험 등이다.

|

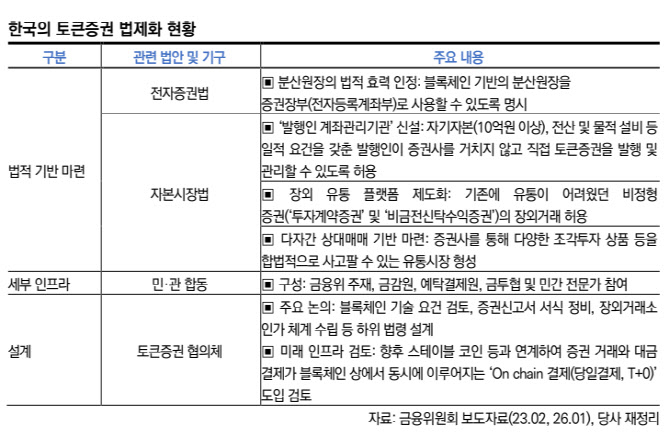

국내에선 올 1월 토큰증권 도입을 위한 전자증권법과 자본시장법 개정안이 국회 본회의를 통과했다. 개정안 통과로 토큰증권 활성화를 위한 법적 기반이 마련됐지만, 현행 규제 체계의 보수성과 초기 인프라 구축에 수반되는 과도기적 비용을 고려하면 국내 토큰증권발행 시장이 단기간 내 폭발적으로 성장 가능성은 제한적이라고 윤 애널리스트는 판단했다.

그러나 “글로벌 자본시장에서 이미 실물자산의 토큰화와 P2P 형태의 다양한 디지털자산 거래가 활성화된 점을 감안할 때, 국내 역시 디지털 자산을 제도권 내로 흡수하기 위한 입법 및 정책적 논의가 지속될 것”이라고 내다봤다. 그런 관점에서 향후 1년 간의 세부적인 설계 방향(분산원장의 기술적 요건 확립, 예탁결제원 총량 관리시스템 연동 방식) 등 실무적·제도적 요인들이 어떻게 정립되어 가는지 추이를 면밀히 지켜볼 필요가 있다“고 말했다.

윤 애널리스트는 향후 토큰증권 활성화로 인해 발행사나 증권사, 투자자 모두에게 긍정적인 영향이 있을 것으로 기대했다. 우선 그는 ”발행사 측면에선 조달 및 운용비용을 절감할 수 있고 실시간 결제가 가능해질 수 있다“면서 ”다만 완전한 실시간 결제가 이뤄지기 위해서는 중앙은행 발행 디지털화폐(CBDC)나 토큰화 예금 등 대금 지급 수단도 토큰화가 되어야 하므로 그 전까지는 기존 시스템을 이용해야 하는 과도기적 단계를 거칠 것“이라고 점쳤다.

증권사 입장에서는 신규 수익원 확보 기회가 늘어날 수 있다고 봤다. ’발행인 계좌관리기관‘으로 지정된 증권사의 경우 토큰증권 발행 및 중개 사업 등으로 신규 수익 확보를 기대할 수 있다. 특히 부동산, 지적재산권, 미술품 등 실물자산과 우량 사모대출 등 투자자의 다양한 리스크 선호도에 맞춰 스마트 계약을 설계할 수 있는 구조화 역량이 차별화된 경쟁력으로 부각될 수 있다.

끝으로 윤 애널리스트는 ”투자자의 경우에도 고가의 거래 금액, 정보의 장벽 등으로 접근이 어려웠던 희소한 자산에 대한 소액 투자 기회가 늘어날 것“이라며 ”또 스마트계약을 통한 발행 및 유통 과정의 자동화로 중개 수수료 등 거래 비용이 절감에 따라 투자자의 실질 수익률이 제고되는 효과도 기대할 수 있다“고 강조했다.

![경찰관에 침 뱉고 욕설한 40대女, '잠실 시위' 첫 檢 송치 [only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26063001333t.jpg)