알란 머피(Alan Murphy) 시인텔리전스(SeaIntelligence) 대표는 3일 한국해양진흥공사가 온라인으로 진행한 ‘마리타임 컨퍼런스’에서 이같이 밝혔다.

머피 대표는 “미국의 소비 패턴이 내구재에서 서비스재로 바뀌거나 2023년 새로 건조된 컨테이선이 투입되지 않는 한 지금의 컨테이너선 부족 현상이 정상화할 시점을 예측하긴 어렵다”고 말했다.

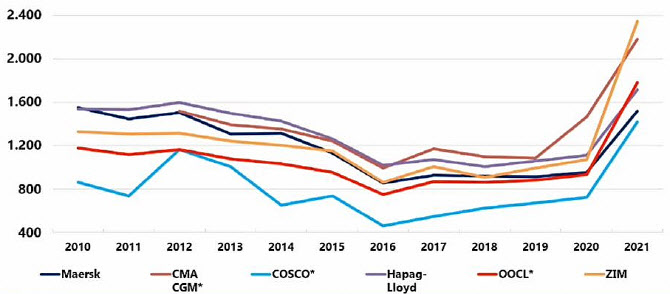

|

운임 강세의 원인으로 그는 북미에서의 물동량 증가와 항만 적체를 꼽았다. 머피 대표는 “글로벌 물동량 자체는 2018·2019년 평균 대비 2% 정도 늘어난 데 비해 북미 지역에서의 소비가 내구재로 바뀌면서 북미로의 물동량이 크게 늘었다”며 “팬데믹(감염병 대유행)까지 겹치면서 물동량을 처리 못하는 지경에 이르렀다”고 설명했다.

팬데믹 이전엔 컨테이너선 지연 기간이 하루 정도였다면 최근 북미 노선의 경우 평균 10일, 유럽 노선의 경우 평균 5일 각각 늘어난 것으로 나타났다.

라르스 젠센(Lars Jensen) 베스푸치마리타임(Vespucci Maritime) 대표는 “일정 지연 없이 운항하는 선박은 34%뿐이고 선박 3분의 2는 평균 7일 이상 지연된다”며 “선박 자체가 부족한 것이 아니라 항만에서의 입·출항이 지연되면서 운임을 끌어올렸다”고 분석했다.

젠센 대표 역시 “최근 SCFI가 하락했지만 정점을 지났다고 속단하긴 이르다”며 “항만에서의 화물 적체 등 근본 문제가 해결되지 않는 한 운임이 다시 오를 수 있다”고 내다봤다.

실제 미국 캘리포니아 항만에서의 대기 선박은 연초 40척에서 지난주 80척까지 늘었다. 육상 물류도 제대로 받쳐주지 못하면서 항만 내 컨테이너 장치율은 30%까지 높아졌다.

그는 “미국 서해안 노사 분규 당시 항만이 정상 상태로 회복하기까지 6개월 걸렸다”며 “현재 항만 정체 현상은 글로벌 차원의 문제인 데다 터미널뿐 아니라 육상 공급망까지도 문제 되고 있어 2022년 하반기까지 상황이 지속될 가능성을 배제할 수 없다”고 덧붙였다.

정영두(사진) 한국해양진흥공사 부장은 “컨테이너선과 컨테이너 부족으로 시장이 자율 수급 조절 기능을 이미 잃었다”며 “컨테이너선 운임이 변곡점을 지나는 지금, 방향성이 잡힐 때까지 지켜보는(wait and see) 전략이 필요하다”고 진단했다.

|