|

한국은행이 22일 금융통화위원회 정기회의에서 의결한 ‘상반기 금융안정보고서’에 따르면 금융시장 취약성이 2008년 금융위기때 수준까지 악화한 것으로 나타났다.

특히 코로나19 충격으로 많은 사업장들과 개인이 피해를 입었지만 연체율은 0.9%에 불과하다. 초저금리와 원리금 상환 유예 등 정부의 각종 지원책들 덕분이다.

그러나 대출 금리가 오르고 정부 지원이 끊기면 0% 연체율은 1% 중반대로 올라설 것이란 게 한은의 분석이다. 가계대출 차주 10명 중 4명이 3군데 이상에서 대출을 받은 저소득자라 이들을 중심으로 가계대출 부실화가 우려된다.

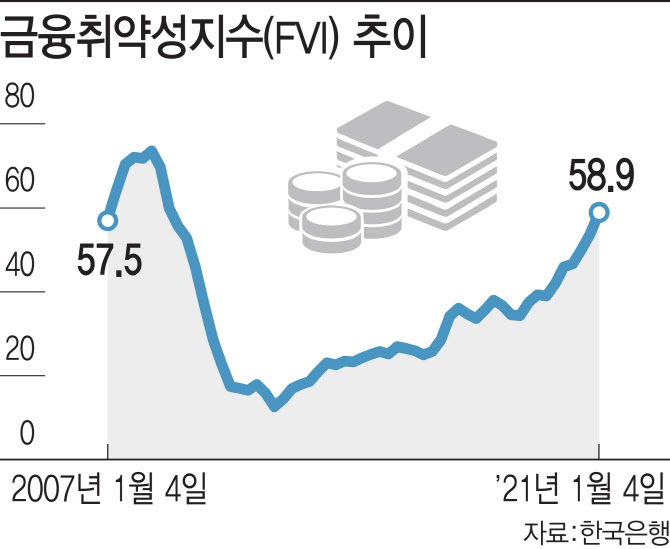

한은은 우리나라 금융시장이 대내외 충격에 얼마나 취약한지를 보여주는 ‘금융취약성지수(FVI)’를 개발해 첫 공개했다. 그 결과 1분기 FVI는 58.9로 2008년 4분기(60) 글로벌 금융위기 이후 가장 높다. 코로나19 이전인 2019년 4분기(41.9)보다 17.0포인트 상승한 것이다.

이 지수는 외환위기였던 1997년 2분기 100.0을, 신용카드 부도 사태 직전이었던 2002년 4분기 69.3을, 미국 리만브라더스가 파산하기 직전인 2008년 2분기 73.6을 기록하며 위기 때마다 경보음을 울렸다.

박종석 한은 부총재보는 “대출 증가 속도, 자산가격 상승 등으로 앞으로도 금융취약성지수가 오를 가능성이 있다”고 말했다.

특히 FVI를 구성하는 주택 등 자산가격 총 지수는 91.7로 외환위기 때인 1997년 2분기(93.1)에 육박하고 있다. 한은은 서울 지역 주택 가격 등이 고평가돼 금융위기 등 최악의 상황이 닥칠 경우 주택 가격이 하락할 수 있다고 경고했다.

코로나19 발생 이전인 2019년말 100을 기준으로 봤을 때 전국 아파트 가격은 올 5월 현재 KB국민은행 시세 기준으로 118.3으로 1년 만에 18.3% 상승했다. 소득 대비 주택가격비율(PIR)은 지난 1년간 12.7% 올라 미국, 영국, 일본 등 11개국의 평균 PIR상승률(4.2%)과 비교해 집값 부담이 세 배 가량 늘어난 것으로 조사됐다.

실제로 서울의 PIR은 2019년 4분기 13.3배에서 올 1분기 17.4배로 월급 한 푼 안 쓰고 모아 집을 사는 데 걸리는 시간이 1년만에 4년 이상 더 길어졌다. 소득 대비 높아진 주택 가격, 누적된 가계부채가 주택 가격 하락 가능성을 높인다는 분석이다.

빚 있는 저소득자 3명 중 2명은 3곳 이상에서 돈 더 빌려

0%대 연체율도 믿을 게 못 된다. 한은이 추정한 가계대출 연체율은 작년말 0.9%였지만 기준금리 인하, 원리금 상환유예 등의 코로나19 지원책이 없는 상태라고 가정하면 1.5% 높아졌을 것으로 추정했다. 2013~2019년 장기 평균 연체율을 회복했다고 전제한 것이다. 올해는 지원책이 사라질 가능성이 커 올 연말엔 연체율이 1.6%로 오를 것으로 전망됐다. 2015년 2분기(1.7%) 수준이다.

문제는 취약차주(3곳 금융기관으로부터 대출을 받은 소득 하위 30% 또는 신용점수 664점 이하의 저소득·저신용)와 총부채원리금상환비율(DSR) 70%가 넘는, 즉 소득의 3분의 2 이상을 빚으로 이고 있는 ‘고(高) DSR’ 차주들이다.

취약차주와 고DSR차주는 2016년 4분기부터 2019년 4분기 금리 상승기 당시 연체율이 각각 2.0%포인트, 0.3%포인트 상승한 경험이 있다. 이들은 대출액의 절반 이상(취약차주 61.7%, 고DSR 52.4%)을 비교적 금리가 높은 비은행권에 의존하고 있다.

전체 연체액에서 취약차주 및 고DSR 차주가 차지하는 비중이 작년 약 79.4%에 달했다. 금리가 올라 연체율이 상승하면 이들이 가계대출 부실의 가장 큰 위험이 될 것이란 분석이다.

특히 다중채무·저소득자의 비중은 2012년 1분기까지만 해도 14.9%에 불과했으나 9년여만에 작년 4분기 38.9%로 급증했다. 코로나19로 작년 1~3분기 신규 다중채무·저소득자 중 2019년 4분기 단일채무·저소득자 비중이 74.4%에 달했다. 빚이 있는 저소득자 3명 중 2명이 3곳 이상의 금융기관에서 빚을 내 생활을 이어갔다는 얘기다.

대출금리가 오를 가능성이 높아진 상황에서 가계 신용대출의 변동금리 비중이 77.7%(3월말)로 높고 잔존만기가 1년 미만인 대출 비중이 84.4%에 달하는 것도 부실 위험을 키우는 변수가 될 수 있다.

코로나19에 타격을 받은 자영업자의 경우 대출의 5.2%, 약 44조원은 10%대 고금리 대출이라 이자 상환부담이 높은 상황인데 9월말 원리금 상환 유예조치마저 종료될 경우 이들이 채무상환 불이행 위험에 빠질 가능성이 높다는 것이다.

한은 관계자는 “취약차주에 대한 대출은 대출금리가 시장금리에 민감하게 변동하는 신용대출 등의 비중이 높고 저신용자가 많아 차주의 채무상환 부담이 상대적으로 크게 증가한다”며 “각종 금융지원 조치 만료와 함께 취약 부문의 소득 여건 개선이 지연될 경우 신용위험이 더욱 커질 우려가 크다”고 말했다.

!['36.8억' 박재범이 부모님과 사는 강남 아파트는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500062t.jpg)