AI 슈퍼사이클 왔다…효자 HBM덕에 호실적

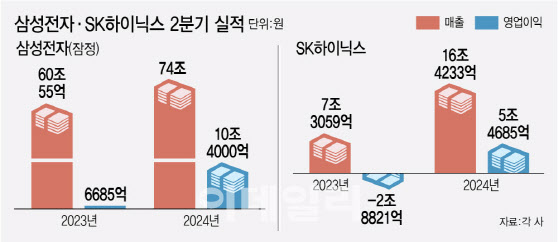

반도체 업황 회복에 따라 양호한 실적은 이어지고 있다. 25일 SK하이닉스는 올해 2분기 연결 기준 영업이익이 5조 4685억원을 기록했다고 공시했다. 전년 동기 대비 흑자로 전환했으며, 반도체 호황기였던 2018년 2분기(5조 5739억 원), 3분기(6조 4724억 원) 이후 6년 만에 5조원대 영업이익을 달성했다. 올해 2분기 매출액은 16조 4233억원으로 전년 동기 대비 125% 뛰었다. 분기 기준 역대 최대 실적이다. 순이익은 4조 1200억원을 기록했다.

|

완연한 ‘반도체의 봄’이 도래했다는 평가다. AI 메모리 수요 강세가 이어지며 고부가 제품인 HBM, 기업용 SSD(솔리드스테이트드라이브) 등이 이익 개선에 기여했다. D램과 낸드플래시 재고 수준이 개선되며 가격이 상승해 실적 개선에 힘을 보탰다. 김양팽 산업연구원 전문연구원은 “HBM효과뿐 아니라 D램·낸드의 감산 효과에 더해 필수 구매 수요가 안정적으로 뒷받침하며 실적이 크게 개선됐다”고 분석했다.

타이트한 공급 덕에 D램 가격도 자연스레 상승하고 있다. 이날 컨퍼런스콜에서 김우현 SK하이닉스 부사장(CFO)은 “HBM 수요로 인해 공급업체들이 가동률을 높이고 있음에도 일반 D램 가용 생산능력(CAPA)은 감산 이후 줄어든 수준이 유지되고 있다”며 “상당 부분이 HBM 생산 확대를 위해 활용되기 때문에 D램은 타이트한 공급이 지속될 것”이라고 예측했다. 시장조사업체 트렌드포스는 AI 메모리 수요 증가와 수급 구조가 개선됨에 따라 올해 D램과 낸드플래시 매출이 각각 전년 대비 75%, 77% 증가할 것으로 예상했다. D램 평균 가격은 올해 53%, 내년 35% 상승할 것으로 내다봤다.

투자 확대 나선 삼성·SK…“호실적때 투자 나서야” 조언

북미 빅테크 업체를 중심으로 한 AI 메모리 수요 강세가 계속될 전망이다. SK하이닉스는 올해 자본투자(CAPEX)가 연초 계획보다 늘어날 것이라고 설명했다. SK하이닉스는 “늘어나는 수요 대응을 위해 HBM3E공급을 빠르게 확대해 작년에 비해 300% 이상의 매출 성장을 이룰 것”이라며 “HBM3E 12단은 주요 고객에 샘플을 제공했고, 계획대로 3분기부터 양산을 시작하며 4분기에는 공급을 시작할 예정”이라고 강조했다. 회사는 HBM 투자에 따른 공급 과잉 우려에 대해 일축하며 HBM 주도권을 계속 이어가기 위한 투자를 계속할 방침이다.

삼성전자는 메모리와 패키지 역량까지 모두 보유한 강점을 살려 6세대인 HBM4에서 반전을 노리겠다는 계획이다. HBM4부터는 핵심 부품으로 꼽히는 ‘베이스 다이’(Base Die) 역할이 크게 바뀌며 설계와 파운드리(반도체 위탁생산) 역량이 더 중요해진다. ‘원스톱’ 솔루션을 강조하는 삼성전자는 HBM 경쟁에서 우위의 입지를 되찾겠다는 생각이다.

이규복 한국전자기술연구원(KETI) 연구부원장은 “삼성전자는 (HBM에서) 원스톱 솔루션을 통해 투자에 나서겠다는 계획을 밝혔다”며 “SK하이닉스 역시 지금보다 더 적극적인 투자가 필요하다”고 말했다. 이 부원장은 “이렇게 실적이 잘 나올 때 좋은 사람을 많이 뽑고 또 개발에 대한 투자를 해야 한다”며 “좋은 기업을 같이 끌어안아 하이닉스 패밀리를 만들어가는 게 중요하다”고 조언했다. 인수합병(M&A)을 통해 성장성이 있는 기업들을 포섭하고 개발에 대한 투자도 지속해야 한다는 목소리다.

![“덩치 큰 남성 지나갈 땐”…아파트 불 지른 뒤 주민 ‘칼부림' 악몽[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000001t.jpg)