.png)

.png)

|

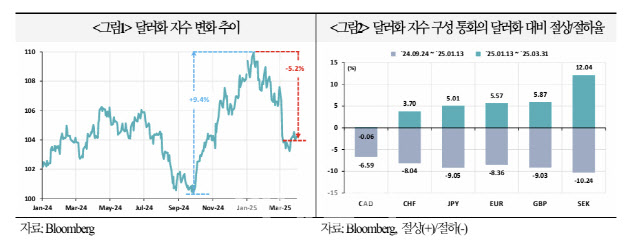

지난해 9월 말 이후 가파르게 강세를 보이던 달러화가 올해 1월 중순을 기점으로 약세 전환됐다. 달러화 지수는 2024년 9월 24일 100.47을 저점으로 2025년 1월 13일 109.96까지지 9.4% 상승했다가 이후 3월 31일 104.21로 5.2% 하락했다.

같은 기간 주요국 통화는 달러화에 대해 평균적으로 8.6% 약세에서 5.4% 강세로 전환됐다.

이처럼 달러화가 약세를 보인 데는 미국 예외주의 약화와 경기둔화 우려가 커진 영향이 크다. 이런 상황에 유럽지역의 경기회복 기대감, 일본의 조기 금리 인상 가능성 등으로 달러 자산에 대한 투자 선호가 약화했다.

미국의 경제지표 결과가 시장 기대치에 미치지 못하면서 그동안 달러 강세를 지지해 온 미국 예외주의의 지속 가능성에 의문이 제기되고 경기둔화 우려가 커졌다. 또 미국 무역정책 불확실성이 확대되고 가계 심리도 위축됨에 따라 미국의 성장 전망에 우려가 커졌다. JP모건 등 주요 기관에서는 올해 미국 성장률 전망치를 0.2~0.4%포인트 하향 조정했다.

반면 유럽에서는 경기회복에 대한 기대감이 커졌다. 최근 독일 상하원 의회에서 기독교민주당 메르츠 대표가 주도한 재정 개혁안이 가결됨에 따라 독일을 포함한 유럽지역 경기회복 기대감이 확대됐다.

주요 기관들은 독일의 인프라 및 국방비 지출 증가 계획을 반영해 2026년 독일의 경제 성장률 전망치를 0.6~1.0%포인트 상향 조정했다. 또한 독일의 경기부양은 프랑스, 이탈리아 등 주변 유럽 국가들에 긍정적 파급 영향을 미치면서 2026년 말까지 유로존 국내총생산(GDP)을 0.4% 끌어올리는 효과를 유발할 것으로 기대되고 있다.

|

국금센터는 “투자은행(IB)들은 미국 주식에 비해 유럽 주식 등이 상대적으로 높은 수익률을 보이며 달러화 약세를 지지하고 있으나, 이러한 디커플링 상황이 지속될 가능성은 제한적인 것으로 예상한다”고 밝혔다.

독일을 포함한 유럽지역 경기가 얼마나 빠르게 개선될지 불확실한 상황에서 여전히 미국의 관세 부과가 유럽의 경기회복에 가장 큰 위협으로 작용할 수 있기 때문이다. 미국이 유럽산 수입품에 상호관세를 부과할 경우 유럽 경기회복이 지연되면서 향후 유로화 가치가 점차 하락할 가능성이 있다.

국금센터는 “미국 경기둔화에 따른 위험 회피는 글로벌 금융시장 전반으로 확산되는 경향이 있어, 미국의 성장률이 더 가파르게 하향 조정될 경우 오히려 주요국의 자산가격 조정과 함께 달러화가 강세로 전환할 가능성이 있다”고 강조했다.