.png)

|

|

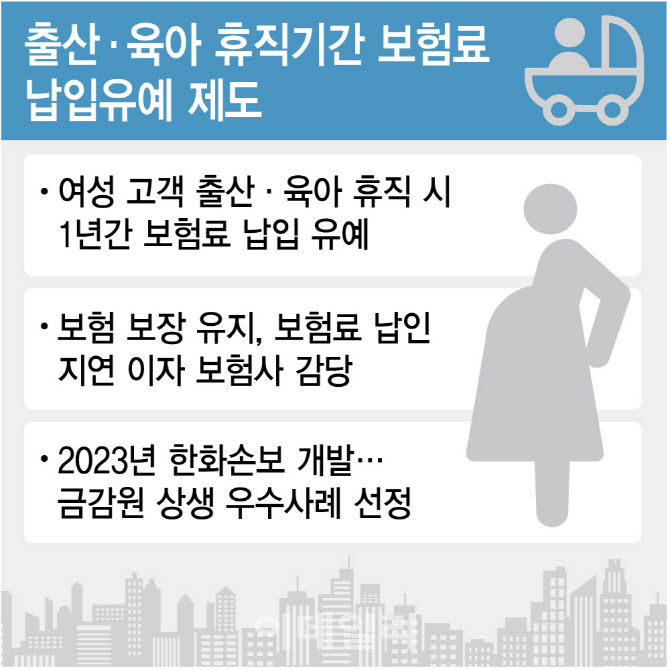

출산·육아 휴직기간 보험료 납입유예 제도는 여성 고객이 출산·육아 휴직 시에 1년간 보험료 납입을 유예하는 제도다. 납입유예 제도 시행으로 발생하는 보험료 납입지연 이자도 보험사가 감당한다. 보험 보장을 그대로 유지하는 대신 미납보험료에 부가해 납입지연이자가 발생하는데 이자를 덜어주는 셈이다.

이 제도는 지난 2023년 한화손해보험이 정부의 저출산 극복 정책에 호응하기 위해 개발했다. 금융감독원은 이 제도를 ‘상생·협력 금융 신상품 우수사례’로 선정하는 등 저출산 대책을 극복할 대안으로 주목했다. 이에 다른 보험사도 민생안정특약을 통해 해당 혜택을 적용하는 등 보험업계로 확산 움직임을 보이기도 했다.

보험업계에서는 저출산 위기 극복 취지에 공감한다면서도 시행까지는 상당한 검토가 필요하다고 했다. 한 보험사 관계자는 “저출산 위기를 위한 상생 금융 차원에서 보험사의 지원이 필요하다면 기꺼이 나설 수 있다”며 “다만 시행시기 등 구체적인 시행 방안에 대해선 논의가 필요하다”고 했다.

보험업계는 보유계약까지 포함한 전체 계약에 곧바로 적용하는 건 문제가 있다고 지적했다. 보험료 납입 종료 시점을 1년 뒤로 미루는 건 고난도 행정작업이기 때문이다. 이에 소급적용을 바로 시행하면 보유 계약 중 1년 이상 지난 계약은 즉시 유예신청을 할 수 있어 준비기간이 없으면 혼선이 발생할 수 있다는 것이다.

또 현재 일부 보험사에서 시행하는 보험료 유예 제도는 해지환급금이 있는 상품에 한정하고 있다. 1년간 납입을 유예하다가 고객이 해지하면 해지환급금에서 유예 기간 환급금을 제외하고 돌려줄 수 있기 때문이다. 그러나 해지환급금이 없는 무해지 보험은 납입 유예 혜택으로 보장을 받은 후 해지 시 받지 못한 미수보험료가 발생하는 데 보험사가 이를 돌려받는데 어려움이 생길 수 있다.

보험사 관계자는 “상생 금융 차원에서 시스템 구축에 드는 비용과 납입 유예 이자 비용은 감당할 수 있지만 제도 악용에 따른 미수보험료는 전혀 다른 문제다”며 “이 제도가 신계약뿐 아니라 전체 보유계약에도 적용한다면 보험사의 건전성을 저해할 수도 있다”고 말했다.

보험업계는 임신·출산을 보장하는 신상품 출시에 대한 어려움도 토로했다. 요율 개발을 위해 필요한 통계가 절대적으로 부족하다는 게 이유다. 보험업계 관계자는 “임신과 출산 관련 질병은 실손보험 약관상 면책이라 자사 통계 사용도 어려워 건강보험공단 통계에 의존할 수밖에 없다”며 “건보공단 등이 임신이나 출산 관련 통계 제공에 부정적이라 상품 개발에 어려움을 겪고 있다”고 강조했다.

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)