[이데일리TV 성주원 기자] 29일 이데일리TV 빅머니1부 ‘뉴스 in 이슈’에서는 퇴직연금 중 확정기여형(DC)·개인형퇴직연금(IRP) 가입자에 대한 디폴트 옵션(사전지정운용제도) 도입을 두고 불거진 업권간 갈등에 대해 배경과 해결방안, 금융권역별 영향 등을 살펴봤다.

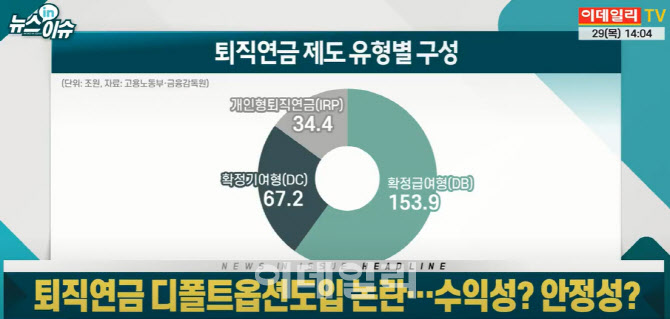

고용노동부와 금융감독원에 따르면 지난해 말 기준 퇴직연금 총 적립금은 255조5000억원으로 전년 대비 15.5% 증가했다. 이 가운데 가입자가 직접 운용지시를 내리는 DC와 IRP 규모가 각각 67조2000억원(26.3%), 34조4000억원(13.5%)다. DC와 IRP 적립금 합계액은 1년전보다 16.3% 증가해 처음으로 100조원을 돌파했다.

상품유형별로 보면 DB형보다 DC와 IRP에서 상대적으로 실적배당형 구성 비율이 높긴 하지만, 원리금 보장형 상품 중심으로 운용되고 있는 것이 현실이다. 작년 기준 퇴직연금 5년 연환산 수익률은 1.85%에 그친다. DB형은 1.7%, DC형은 2.14%, 개인형IRP는 1.92%다.

|

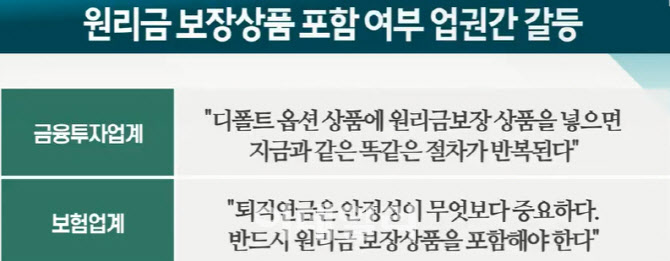

그러나 디폴트 옵션에 원리금 보장상품을 포함하는 것을 두고 금융투자업계와 보험업계가 팽팽하게 맞서는 상황이다. 금융투자업계는 디폴트 옵션에 원리금 보장형 상품을 넣으면 저조한 수익률 문제를 해결할 수 없다는 입장이다. 반면 보험업계는 “퇴직연금은 안정성이 무엇보다 중요하기 때문에 반드시 원리금 보장상품을 포함해야 한다”고 주장한다.

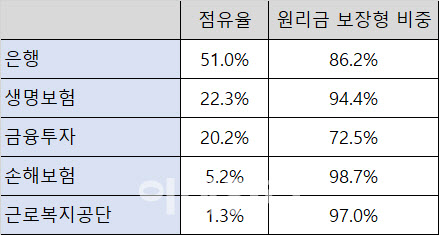

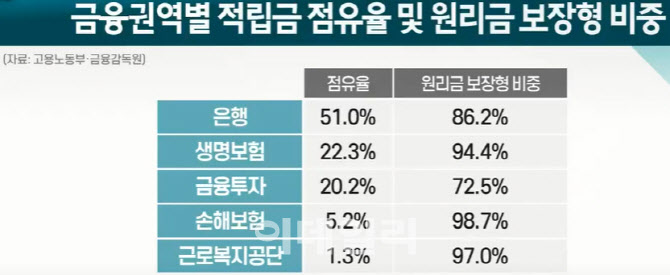

금융권역별로 적립금 분포를 보면 절반(51%)은 은행이고, 생명보험사(22.3%), 증권사(20.2%), 손해보험사(5.2%) 순이다. 생보와 손보는 거의 대부분 원리금 보장형 상품으로 운용 중이다.

|

보험사 가운데 삼성생명(032830)(6조430억원), 교보생명(2조6186억원), 미래에셋생명(085620)(1조1675억원), 삼성화재(000810)(9893억원), 한화생명(088350)(8057억원), KB손해보험(5091억원) 순으로 DC·IRP 적립금 규모가 크다.

전문가들은 디폴트 옵션에 원리금 보장형 상품을 포함할 경우 제도 취지가 무력화될 수 있다는 점에 우려를 표하면서도 취약 계층이 디폴트 옵션으로 원금손실을 입을 가능성을 최소화하는 노력은 필요하다고 조언했다.

퇴직연금(DC, IRP)에 도입 논의중인 디폴트 옵션은?

|

디폴트옵션 제도 도입, 논란 배경은?

|

|

전문가들 조언은?

- “원리금 보장형 포함시 제도 취지 무력화” 우려

- “취약계층이 원금손실 입을 가능성은 최소화해야”

![[그해 오늘] 10대 아들 애인과 성관계 들키자…동료 살해까지 한 남성](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070200001t.jpg)