.png)

.png)

|

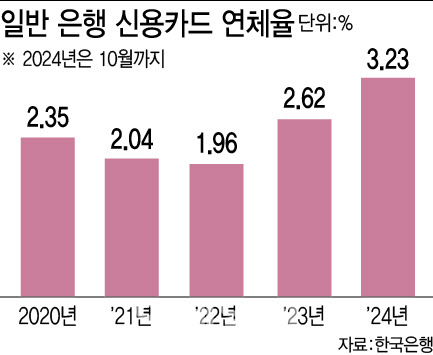

당시 시행한 대출 원금 상환 유예와 이자 감면 정책이 종료되면서 금융 부담이 증가했고 내수 침체와 고금리 환경이 이어지면서 카드 값과 카드론을 갚지 못해 연체율도 가파르게 상승한 것이다. 이와 함께 1·2 금융권이 고금리 장기화에 따른 건전성 관리 차원에서 대출 문턱을 높인 결과로 풀이된다. 카드사별로는 우리카드 2.45%, 비씨카드 2.27%, 하나카드 2.13%의 연체율이 2%를 넘었다. 국민카드 1.88%, 신한카드 1.55%가 뒤를 이었다. 전업계 카드사 중에는 롯데카드 1.47%, 삼성카드 1.03%, 현대카드 1.03%를 나타냈다.

문제는 연체율의 후행지표로 불리는 개인회생·채무조정 신청 건수가 덩달아 늘어나 역대 최대치를 기록할 것이라는 전망마저 나온다. 팍팍한 가계살림 탓에 카드론 등으로 빚 돌려막기가 이뤄지고 있는 상황에서 고금리에 따른 이자 부담 증가로 결국 빚 갚기를 포기하는 사람이 늘고 있다는 의미다. 신용회복위원회에 따르면 올해 들어 11월 말까지 신용회복위원회 채무조정 신청 인원은 17만 9310명으로 집계됐다. 12월 수치까지 합산하면 작년 전체 채무조정 신청자(18만 4867건)를 넘어설 것으로 예상한다.

이러한 상황은 카드사뿐 아니라 금융권 전반의 건전성에도 악영향이 불가피하다. 금융당국은 연체율 상승에 대한 대책 마련과 함께 대출 심사 강화와 채무조정 프로그램 확대 등도 검토하고 있다. 카드업권 관계자는 “연체율을 관리하려면 결국 저신용자에게 안 빌려주면 되지만 카드업이 제2금융권인 만큼 여기서 돈을 빌리지 못하면 저신용자는 더더욱 돈을 빌릴 데가 없다”고 어려움을 지적했다.

서지용 상명대 경영학부 교수는 “은행이 리스크 관리에 집중하면서 신용등급이 낮은 차주가 2금융권을 넘어 카드론까지 몰렸기 때문으로 해석할 수있다”며 “결국 카드 연체율이 계속 높아지면 은행권 등 1금융권으로 부실이 전이될 수 있다. 소액 단기 실수요 대출은 총부채원리금상환비율(DSR) 규제에서 풀어 줄 필요가 있다”고 설명했다.