|

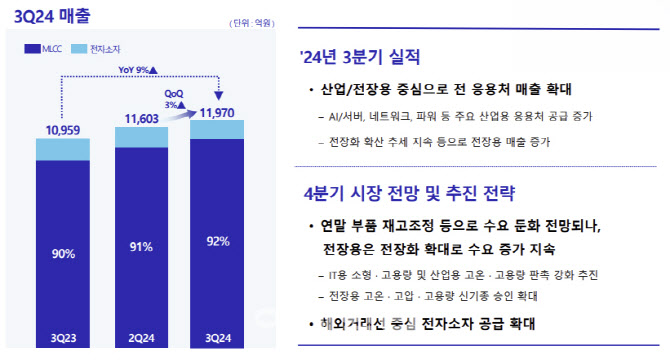

삼성전기는 올해 3분기 연결기준으로 매출 2조 6153억원, 영업이익 2249억원을 기록했다고 29일 밝혔다. 매출은 전년 동기 대비 11% 증가했고, 영업이익도 전년 동기 대비 20% 늘었다.

금융정보업체 에프앤가이드에 따르면 삼성전기의 3분기 실적 컨센서스(증권사 3개월 추정치 평균)는 매출 2조 6436억원, 영업이익 2362억원이었다. 이번 실적은 시장 전망치에는 소폭 미치지 못했지만 실적 성장세는 유지했다.

AI·전장·서버 시장에 집중한 결과다. 지속적으로 시장이 성장하면서 AI용 적층세라믹커패시터(MLCC), 전장용 카메라 모듈, 서버용 반도체 패키지기판 등 고부가 제품의 공급이 늘어났다. 올해 삼성전기의 MLCC 출하량과 가동률은 모두 전년 대비 상승했다. 4분기엔 전반적인 부품 수요는 저조하겠지만 AI·전장·서버용 등 고성능 제품의 수요는 여전히 지속적인 성장세를 보일 전망이다.

삼성전기 관계자는 콘퍼런스 콜에서 “서버향 MLCC의 경우 올해 매출이 전년 대비 2배 이상 증가할 전망”이라며 “이 중 상당 부분이 AI/서버 매출로 보이고, 업계 톱티어 정도 수준으로 파악된다”고 강조했다. 이어 그는 “내년에도 AI 관련 매출은 올해 매출 성장에 준하는 큰 폭의 성장이 가능할 것으로 보인다”고 덧붙였다.

전장용 MLCC는 전기차 성장 둔화에도 하이브리드 판매 증가와 ADAS(첨단운전자지원시스템) 보급 확대로 성장세를 이어갈 예정이다. 삼성전기 관계자는 “전장용 MLCC 시장은 미들 싱글 디짓 수준의 성장이 가능할 것으로 전망된다”며 “전장 시장에 대해 기존 전략과 변동 없이 지속적으로 거래선 및 프로젝트 승인 확대를 통해 시장 대비 높은 매출 성장률을 확보하는데 주력하겠다”고 했다.

|

삼성전기는 내년 AI 가속기용 플립칩-볼그리드어레이(FC-BGA) 제품을 양산하며 사업 포트폴리오를 다변화하고자 한다. 올해 서버·AI용 FC-BGA 매출은 중앙처리장치(CPU) 중심으로 전년 대비 약 2배 성장할 전망이다. AI 가속기용 제품의 양산까지 더해지면 내년 매출은 올해 대비 큰 폭으로 성장할 전망이다.

삼성전기는 신사업으로 선정한 제품들에 대한 개발도 계획대로 진행 중이다. 특히 실리콘 캐패시터는 4분기부터 글로벌 주요 반도체 업체향으로 양산을 시작했다. 2025년에는 국내외 고객사향으로 다변화해 공급을 확대할 계획이다. 하이브리드 렌즈는 2025년 양산 및 사업화를 준비 중이다. 전고체 전지는 웨어러블 기기용 초소형 전지 시제품을 고객사와 테스트 진행 중으로, 2026년 양산을 목표로 하고 있다.

삼성전기 관계자는 “글라스 기판도 기술 확보 및 제품 개발을 차질 없이 진행 중”이라며 “향후에도 신사업 관련 진척 사항에 대해서 지속적으로 공유할 수 있도록 하겠다”고 말했다.

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)