|

[이데일리 김유성 기자] “3주택 이상 다주택자들은 최대 82.5%의 양도소득세를 물어야 한다. 전 세계 유례가 없는 세율이다. 당분간 다주택자는 집을 팔지 말라는 게 현재 세법이다.”

최인용 가현세무법인 대표세무사는 21일 서울 서대문 KG타워 하모니홀에서 열린 제16회 웰스투어 4번째 세션 연사로 나서 자산시장(주택·주식·가상자산) 절세와 관련해 이 같이 주문했다.

그는 “자산 가격이 급등하면서 정부가 세제 규제를 강화했다‘며 ”바뀐 세법을 잘 파악한 뒤 과다한 세금 부담을 줄이라”고 조언했다. 부동산과 관련해선 “다주택자라면 양도세와 취득세가 중과되는 점을 고려해 ‘1세대 1주택’으로 만드는데 초점을 맞춰야 한다”고 조언했다. 이른바 ‘똘똘한 한 채’다. 아울러 “주식과 가상자산은 아직 과세되고 있지 않고, 양도차익이 5000만원 이하라면 세금 부담이 없다는 점을 활용하라”고 덧붙였다.

최고의 부동산 절세는 ‘똑똑한 한채’

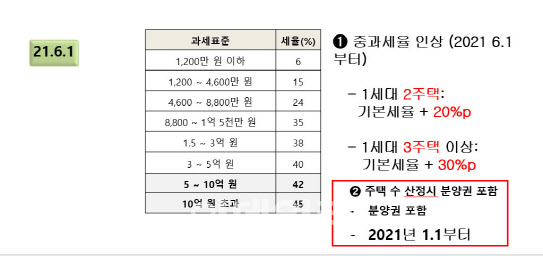

최 세무사는 82.5%에 이르는 양도세 요율이 실제 우리나라에서 실행되고 있다는 점을 언급했다. 정부는 올해 6월 1일부터 다주택자에 대한 중과세율을 인상했다. 1세대 2주택자는 과세표준에 따른 기본세율에 20%포인트가 중과돼 양도세가 부과된다. 1세대 3주택자는 기본세율이 30%포인트 이상의 세율이 적용된다.

|

최 세무사는 “일전에 피케티 교수가 자본소득자에 80% 세율을 적용하자고 해서 전 세계가 놀랐는데, 이게 우리나라에서 나왔다”면서 “현재의 세법은 다주택자는 집을 팔지 말라는 것이나 다름없다”고 진단했다.

집을 팔지 않으면 수십 퍼센트에 이르는 양도세는 피할 수 있지만, 종합부동산세를 맞게 된다. 종부세는 현재 1주택자 한도 11억원 이상으로 다소 완화됐지만 부동산 소유자들에게 부담이 된다. 만약 서울에서 15억원 정도 아파트 1채를 보유한다면 연 300만~400만원 가량의 종부세를 물 수 있다. 20억원 이상 아파트를 2채 보유한다면 1년에 내 야하는 종부세가 8000만원 이상이 된다. 조정지역에 사는 다주택자에 대한 종부세 세율이 3.6%가 되다보니 나타난 현상이다. 최 세무사는 “30년이면 나라에 집을 다 내주는 것”이라면서 “굉장히 큰 돈”이라고 말했다.

물론 종부세에는 고령자 공제와 장기보유 공제가 있다. 고령자가 1세대 1주택이면서 오래 갖고 있으면 90%까지 공제받을 수 있다. 그러나 공동명의 주택의 경우 고령자 공제와 장기 공제를 받지 못하는 허점이 있다. 유념해야 할 부분은 최근의 중과세가 자산가격 상승과 관련 있다는 점이다. 부동산 가격을 잡기 위해 정부가 서울 강남을 중심으로 세금을 올리다보니 서울 아파트 소유자들도 부담되는 수준의 종부세를 물게 됐다.

최 세무사는 “지난 20년 동안 변해오는 과정을 보면 부동산 가격이 오를 때 세율을 올리고, 부동산 가격이 떨어지는 시점에서 중과세가 완화된다”면서 “집값이 떨어지는 고점에서 조정받는 시점이 온다면 지금의 중과세가 오래가기는 힘들 것”이라고 예상했다. 이어 그는 “다주택자들은 시기를 봐서 그때 정리하는 게 좋다”고 덧붙였다.

“금융투자 세금부과 시점 미정…절세 타이밍”

세금을 아끼기 위해서라면 똘똘한 한 채가 답이 될 수 있다고 최 세무사는 전했다. 이를 위해서는 자녀에 증여나 양도를 하거나 세대 분리 등을 하는 경우다. 자녀가 소득이 있다면 저가 매매도 가능하다. 다만 세대 분리가 가족 해체를 불러올 수 있다. 이혼으로 세대를 분리하면 1세대 1주택이 돼 다주택자에 붙는 중과세를 피할 수 있어서다. 최 세무사는 “경제적 논리로 가족 해체가 되면 안된다”면서 “여러가지 지혜를 짜 모아야 한다”고 말했다.

최 세무사는 금융투자 소득에 대한 부분도 언급했다. 금융투자 소득에도 세금을 부과한다는 원칙이 정해졌고, 그 시점은 2023년도가 유력하다. 2023년 이전까지는 주식이나 비트코인 등 가상자산을 6억원까지 배우자에 양도해도 증여세를 물지 않는다. 자녀들에게는 5000만원까지다. 며느리와 사위는 1000만원이다.

만약 양도받은 주식이나 가상자산 가치가 오르면 오른 부분에 대해서만 과세가 된다. 최 세무사는 “주식은 아직은 (비과세) 시간이 있다”면서 “거기에 맞는 절세를 하면 된다”고 말했다.

!['上上上上' 호남 반도체 소식에 터졌다…'금호건설' 불기둥[특징주]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070100604t.jpg)