|

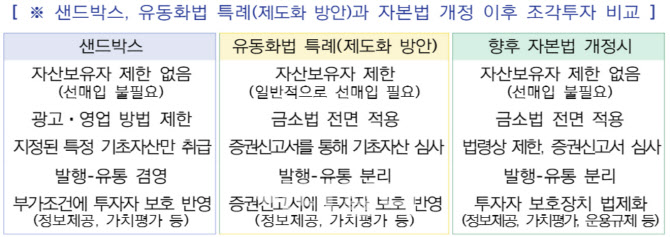

김익현(사법연수원 36기) 율촌 변호사는 “그동안 신탁 방식의 조각투자는 샌드박스를 통해서만 가능했고, 샌드박스 지정도 상당히 까다로워 소수의 업체만이 가능했다”며 “이로 인해 업계나 투자자들의 기대와는 달리 조각투자가 그다지 활성화되지 못하고 있었다”고 설명했다.

이번 제도화의 핵심은 수익증권 투자중개업 인가 단위를 신설하는 것이다. 일반투자자를 대상으로 할 경우 최저자기자본 10억원, 전문투자자(기관투자자나 일정 규모 이상의 자산을 보유한 투자자)만을 대상으로 할 경우 5억원의 요건을 충족하면 된다.

김 변호사는 “당국이 자본시장법 개정 이전에 시행령을 개정하고 자산유동화법(자산을 쪼개어 증권으로 만드는 것을 허용하는 법률)과 연계해 비금전신탁 수익증권(실물자산을 쪼개어 투자할 수 있게 만든 금융상품)을 발행할 수 있는 길을 열어준 것”이라며 “인가 받은 투자중개업자가 자산유동화법에 따라 기초자산을 유동화해 비금전신탁 수익증권을 발행할 수 있게 된다”고 말했다.

율촌은 이번 제도화로 인해 관련 업계가 크게 3가지 측면에서 주목할 만한 변화를 맞이하게 될 것이라고 내다봤다.

먼저, 향후 조각투자는 비금전신탁 수익증권 방식이 주류가 될 것으로 전망된다. 김 변호사는 “투자자보호 등 여러 측면에서 증권신고서만 제출하는 방식보다는 신탁 방식으로 구성하는 것이 더 장점이 있다”며 “이에 따라 투자계약증권 증권신고서만 제출하는 기존 방식이 인정되기가 어려워질 가능성이 있다”고 밝혔다.

현재 샌드박스로 운영 중인 사업자들은 중요한 선택의 기로에 서게 된다. “발행과 유통을 분리한다는 원칙에 따라 어느 쪽에 주력할지 결정해야 한다”는 게 김 변호사의 설명이다. 그는 “발행 역할과 유통 역할을 담당할 업체들 간에 긴밀한 협업을 통한 공동 사업 구상도 필요하다”고 조언했다.

또 하나의 변화는 제도권 진입에 따른 규제 준수 부담이 커진다는 점이다. 김 변호사는 “조각투자 활성화를 기대해 볼 수 있는 상황이 됐지만, 규제 준수 관점에서는 조금 더 복잡해질 수 있다”며 “업계는 투자중개업자가 준수해야 하는 여러 규제들에 대해 만반의 준비가 필요하다”고 강조했다.

금융당국은 오는 9월 말까지 수익증권 다자간 매매(여러 투자자들이 서로 거래할 수 있는 시스템)를 위한 인가단위를 추가로 신설해 유통플랫폼도 제도화할 계획이다.

김 변호사는 “조각투자는 토큰증권과 밀접한 관련성이 있고 토큰증권화한 조각투자 관련 수요도 크기 때문에, 토큰증권 관련 제도개선도 신속히 마무리할 필요가 있다”고 덧붙였다.

|

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)