|

두 계좌의 중복 가입이 불가능해 정부는 도약계좌의 중도해지 페널티를 없애 갈아타기를 지원할 방침이다. 기존에는 도약계좌를 중도해지하면, 정부 기여금과 비과세 혜택을 받을 수 없었다. 정부는 미래적금을 신규가입하는 청년에 한해, 납입 기간과 관계 없이 중도해지를 하더라도 정부 기여금과 비과세 혜택을 받을 수 있도록 할 전망이다.

예컨대 도약계좌에 2년간 납입한 청년이 내년에 이를 중도해지하고, 미래적금에 신규가입하면 그동안 납입한 금액에 대해서는 정부 지원금과 비과세 혜택을 더한 금액을 돌려받게 된다. 이후 미래적금에 새롭게 3년간 납입하면 된다.

|

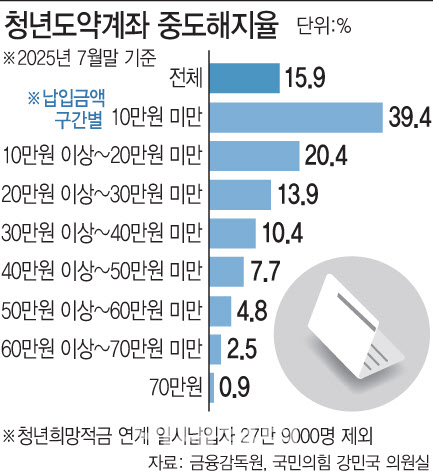

하지만 취업·결혼 등 불확실성이 큰 청년층의 경우 5년이라는 긴 만기가 부담이라는 지적도 있었다. 실제 지난달 말 기준 청년도약계좌 중도 해지 인원은 총 35만 8000명으로 누적 신규 개설 인원인 225만명의 15.9%에 달했다. 2023년 말 중도 해지율인 8.2%에서 7.7%포인트 높아졌다.

이 같은 지적을 고려, 내년부터 신설되는 ‘청년미래적금’은 만기 기간을 3년으로 대폭 줄였다. 지원 대상은 도약계좌와 마찬가지로 연소득 6000만원 이하의 청년(만 19~34세)에 더해 연 매출 3억원 이하의 자영업 청년도 새롭게 가입할 수 있도록 했다.

정부 매칭 지원금은 일반형과 우대형으로 나뉜다. 일반형은 납입금의 6%를 매달 지원한다. 청년도약계좌 최대 지원 금액과 동일하다. 여기에 비과세 혜택과 금리까지 더하면 50만원씩 3년간 꾸준히 납입했을 때 최대 2080만원을 받을 수 있을 것으로 추산된다. 연이자 12%의 효과가 있는 셈이다. 도약계좌(9.5%)보다 높다.

우대형은 중소기업에 취업한 지 6개월 이내인 신규취업자를 대상으로 한다. 납입금의 12%를 정부가 매칭 지원해, 3년 뒤 최대 2200만원을 받을 전망이다. 이자로 환산하면 연 16.9%의 효과가 있다.

정부 지원 혜택은 늘어나는 반면, 만기 부담은 더 줄어드는 셈이다. 이에 따라 상당수 청년이 미래적금으로 넘어갈 것으로 전망된다. 다만 미래적금의 최대 납입 한도는 월 50만원으로, 도약계좌(월 70만원)보다 줄어들게 된다.

정부 관계자는 “청년들의 자산형성이라는 취지에 맞게 갈아타기도 가능하도록 할 것”이라며 “도약계좌에서 갈아타는 수요까지 고려해 내년 미래적금 기여금 예산을 편성했다”고 강조했다.