|

매출액은 줄었다. 발전사들이 발전 연료용 액화 천연가스(LNG)를 가스공사를 거치지 않고 직접 도입하는 비중이 늘면서 가스공사의 국내 LNG 판매물량이 재작년 3464만톤(t)에서 지난해 3419만t으로 45만t 줄었다. 국내 판매단가도 메가줄(MJ)당 2.98원 줄었다. 공기업인 가스공사는 해외 LNG 도입 단가에 따라 국내 판매 단가를 결정하는데, LNG 도입 비용을 결정하는 국제유가가 소폭 내린 가운데, 가스공사의 추가적인 절감 노력이 더해져 판매단가 하락과 가스공사의 매출 하락으로 이어졌다.

그러나 영업이익은 크게 늘었다. 재작년 일시적으로 늘었던 취약계층 에너지요금 지원(2099억원)과 지난해 입찰 담합 소송 승소에 따른 승소금(1588억원) 등 일회성 이슈가 반영되면서 8339억원의 영업이익 증가 효과가 발생했다. 호주 프렐루드와 이라크 주바이르 등 해외 LNG 생산 사업 수익도 4958억원으로 전년대비 1130억원 늘었다. 영업익 증가와 함께 채권 발행 시기 조정과 더 낮은 외화 차입 등 노력으로 순이자비용도 1454억원 줄이면서 당기순손실도 큰 폭으로 개선했다.

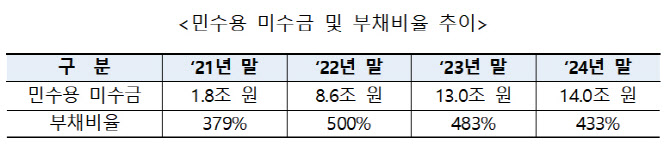

회계상 실적은 큰 폭의 개선 흐름을 보였으나 2022년을 전후한 에너지 위기 여파로 재무 위기 시름은 더 깊어졌다. 작년 말 기준 민수용 도시가스 요금 미수금은 14조원으로 1년 새 1조원이 더 늘었다. 도시가스 미수금은 가스공사가 언젠가는 회수할 돈이지만, 정부의 도시가스 요금 정책에 따라 언제 받을지 알 수 없는 돈이기에 현 미수금 14조원은 회계상으로만 존재할 뿐 실제론 가스공사가 채권을 발행해서, 즉 빚을 내서 충당해야 한다.

|

지난해는 국제 천연가스 시세가 안정을 되찾았으나, 여전히 원가 이하의 공급 구조가 이어지며 미수금이 1조원이 더 늘었다. 정부도 글로벌 에너지 위기 이후 가스공사의 국내 도시가스용 천연가스 공급 요금을 50%가량 올렸으나 가스공사의 미수금 증가를 막는 데까지 이르진 못했다.

자연스레 재무 위기 상황도 현재 진행형이다. 가스공사의 총부채는 작년 말 기준 약 47조원으로 연 4% 금리 가정 시 연간 이자만 1조9000억원에 이른다. 지난해 당기순이익 달성에 힘입은 자본 확충(9조8000억원→10조6000억원)으로 재작년 말 483%이던 부채비율을 작년 말 433%까지 끌어내렸으나 여전히 400% 이상으로 높다.

이 때문에 실적 개선에도 주주 배당 여부는 불투명하다. 주주 배당에 적극적인 민간 기업이 이 정도의 실적 개선을 이뤘다면 으레 주주 배당을 확대하지만, 가스공사는 정부(26.15%)와 한국전력공사(20.47%) 등 다른 공기업 지분이 50% 이상인 만큼 국유재산법에 따라 부채비율 등 다른 경영 여건도 고려해 배당 여부가 결정된다.

정부가 이번 실적 개선을 이유로 가스공사의 배당을 결정한다면, 공공요금 억제로 공기업을 재무 위기에 빠뜨린 정부가 스스로는 곳간만 채우려 한다는 비판이 나올 수 있다. 가스공사 관계자는 “현재로선 배당 여부나 규모를 예단하기 어렵다”며 “내주 정부 배당협의체에서 결정될 것”이라고 말했다.

![국세청이 털고 쑥대밭 된 체납자 집, 수리비 누구 주머니서?[세금GO]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26072600235t.jpg)