|

두 기업 모두 건자재 시장 침체 영향을 받는다. 두 기업 모두 창호제품을 생산한다. 건자재는 통상 주택 착공 2년~2년 6개월 후 수요가 발생한다. 올해 1~8월까지 전국 아파트 착공건수는 1만 6806호로 지난해 같은기간보다 0.7% 늘었지만 지난해 1~8월 착공건수 자체는 전년동기보다 54.1%, 5년 대비로는 60.8% 감소해 크게 준 상황이다. LX하우시스는 전체 매출 중 건자재 부문 매출이 72%에 달해 KCC(16%)보다 부정적 영향이 클 전망이다. LX하우시스는 창호 외 바닥재와 벽지, 필름, 부엌 인테리어 등 건자재 품목이 많아 건자재 시장 영향을 KCC보다 크게 받는다.

하나증권은 3분기 KCC 건자재 부문 영업이익이 전년동기대비 26% 감소할 것으로 예상했다. 키움증권은 KCC건자재 영업이익이 같은 기간 18% 감소한다고 전망했다. KCC는 반면 건자재 외 실리콘(매출비중 45%)과 페인트(28%) 사업 영향으로 실적을 방어할 전망이다. 3분기에 실리콘 부문은 처음으로 흑자전환한 전기에 이어 전년동기대비 흑자전환을 기록해 범용 실리콘 회복세를 지속할 전망이다. 도료는 계절적 비수기로 소폭 줄어들 전망이다.

LX하우시스는 미국 건설시장 침체도 악재로 작용할 것이라는 분석이다. 신동현 현대차증권 애널리스트는 “LX하우시스의 고마진 제품인 이스턴이 미국 주택거래시장 침체로 줄면서 전체적인 회사 이익률도 내려앉은 상태”라며 “지난해 미국 기존주택매매량이 저점이었는데 올해도 반등을 못하고 있다”고 말했다. 이스턴은 주방 벽면이나 상판 등으로 쓰는 인조대리석으로 고급 인테리어 소재다. 이스톤 시장의 북미 비중은 80% 정도로 알려졌다.

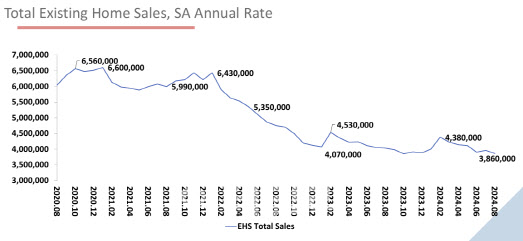

미국 부동산중개인협회(NAR)에 따르면 지난해 미국 기존주택 매매건수는 전년보다 19% 줄어든 409만건으로 1995년 이후 28년 만에 거래량이 가장 적었다. 지난 8월에도 386만건으로 전년대비 4.2% 줄었다. 지난 2월(438만건)이후 전반적으로 하락세다. 미국 기존주택매매 시장은 미국 기준금리 인상에 따른 모기지(주담대) 금리 인상과 높은 가격으로 거래가 크게 줄고 있다는 분석이다. 업계 한 관계자는 “LX하우시스 실적을 보려면 미국 주택시장을 추가로 살펴볼 필요가 있다”고 했다.

![결혼 앞둔 예비신부 사망…성폭행 뒤 살해한 그놈 정체는 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031200001t.jpg)